Una vez más, la economía mundial corre el riesgo de desestabilizarse, esta vez debido al estallido de la guerra en Oriente Medio a finales de febrero de 2026. A lo largo del último año, los factores adversos del aumento de las barreras comerciales y de la incertidumbre se vieron compensados por otros favorables, como las inversiones tecnológicas, unas condiciones financieras acomodaticias —en particular debido al debilitamiento del dólar estadounidense— y el apoyo de las políticas fiscal y monetaria. El conflicto en Oriente Medio contrarresta de manera significativa estos factores favorables, debido a su impacto en los mercados de materias primas, las expectativas de inflación y las condiciones financieras.

De acuerdo con el más reciente informe del Fondo Monetario Internacional (FMI) dada la dificultad de elaborar en tiempo real un conjunto coherente de supuestos para las proyecciones, esta edición de Perspectivas de la economía mundial presenta, en lugar de la tradicional proyección de base, un “pronóstico de referencia”, que parte del supuesto de que la duración, la intensidad y el alcance de la guerra serán limitados y que las disrupciones se disiparán de aquí a mediados de 2026, y considera los precios de los futuros de materias primas al 10 de marzo. Sin embargo, dada la volatilidad de la situación, el informe complementa el pronóstico de referencia mundial con escenarios en los que el conflicto se prolonga o se amplía. La probabilidad de que estos escenarios se hagan realidad será mayor cuanto más duren las hostilidades y las disrupciones asociadas.

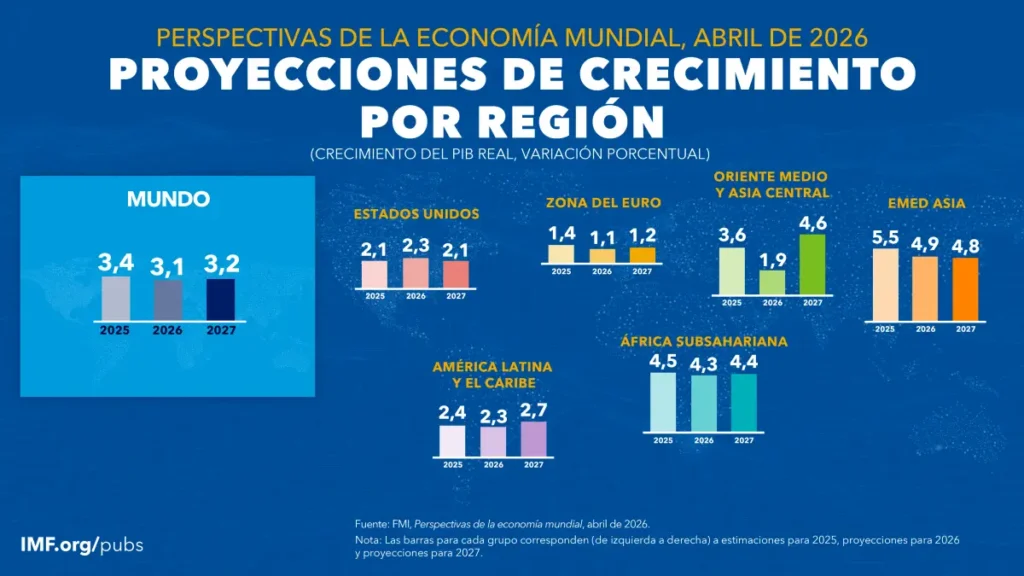

El pronóstico de referencia prevé un crecimiento mundial del 3,1% en 2026 y del 3,2% en 2027, por debajo de los registros recientes cercanos al 3,4% en 2024–2025, y una estabilización en torno a esa tasa a mediano plazo, por debajo del promedio histórico (2000–2019) del 3,7%. El pronóstico para 2026 se ha revisado a la baja en 0,2 puntos porcentuales y el de 2027 no presenta variaciones respecto a la actualización de enero de 2026 del informe WEO. Se prevé que la inflación general mundial aumente hasta el 4,4% en 2026 y descienda hasta el 3,7% en 2027, lo que supone revisiones al alza para ambos años.

Sin la guerra, las previsiones de crecimiento mundial se habrían revisado al alza. De hecho, con los supuestos anteriores al conflicto, los pronósticos habrían mostrado una ligera revisión al alza de 0,1 puntos porcentuales del crecimiento para 2026 con respecto a la actualización de enero del informe WEO, que lo hubiera situado en el 3,4%. Por lo tanto, la revisión a la baja para 2026 se debe principalmente a las perturbaciones derivadas del conflicto en Oriente Medio, compensadas en parte por el efecto de arrastre de los buenos datos recientes y la reducción de las tasas arancelarias.

Cabe destacar que hay importantes variaciones entre países en el pronóstico de referencia. Aunque la revisión de las previsiones de crecimiento e inflación parece relativamente moderada a escala mundial, el impacto es mucho más acusado en la región afectada por el conflicto y en las economías más vulnerables de otras regiones, en particular en las economías de mercados emergentes y en desarrollo importadoras de materias primas que ya presentaban fragilidades. La revisión a la baja del crecimiento en las economías de mercados emergentes y en desarrollo es de 0,3 puntos porcentuales para 2026, en relación con la actualización de enero del informe WEO, mientras que el pronóstico para las economías avanzadas se mantiene prácticamente sin cambios.

En un escenario desfavorable, con aumentos mayores y más persistentes de los precios de la energía, el crecimiento mundial se ralentizaría aún más, hasta situarse en el 2,5% en 2026, y la inflación alcanzaría el 5,4%. En un escenario más grave, con mayores daños en las infraestructuras energéticas de la región en conflicto, el impacto sería aún mayor: el crecimiento mundial se reduciría a apenas un 2% en 2026 y la inflación general se situaría ligeramente por encima del 6% en 2027. El impacto en las economías de mercados emergentes y en desarrollo sería casi el doble que en las economías avanzadas.

Los riesgos desfavorables siguen predominando, pese a que ya se ha materializado uno de los riesgos subrayados a menudo en otras ediciones de este informe, en concreto, una escalada de las tensiones geopolíticas. Las tensiones geopolíticas podrían agravarse aún más, dando lugar a la mayor crisis energética de la era moderna, y podrían estallar tensiones políticas internas. Los factores de tensión política pueden complicarse con los cambios en las políticas comerciales y otras políticas internacionales.

Independientemente de la evolución de la situación geopolítica, podrían reavivarse las disputas comerciales. La importancia fundamental de las tierras raras en las cadenas mundiales de suministro constituye un punto de fricción especial. Una revisión de las expectativas de utilidades en relación con la inteligencia artificial (IA) o una reducción de las expectativas de márgenes de utilidad viables debido a la intensificación de la competencia —aun cuando se logren incrementos de la productividad— podrían disminuir la inversión y desencadenar una corrección brusca en los mercados financieros.

Por otro lado, un aumento de los déficits fiscales y de la deuda pública, partiendo de una situación en la que el margen de maniobra fiscal ya está mermado, podría ejercer presión sobre las tasas de interés a largo plazo y, a la vez, sobre las condiciones financieras en general.

Además, un deterioro de la institucionalidad, en particular de la independencia de los bancos centrales y la credibilidad de la política monetaria, podría aumentar las expectativas inflacionarias, sobre todo en un momento en que la inflación general sube debido al shock en los precios de ciertos productos que revisten importancia.

Por el lado positivo, la actividad podría verse impulsada aún más por la inversión relacionada con la IA, que a la larga podría dar paso a un crecimiento sostenible si una adopción más rápida de esta tecnología redunda en aumentos sustanciales de la productividad y un mayor dinamismo de las empresas. La actividad también podría verse respaldada si las reformas estructurales vuelven a cobrar ímpetu y si las tensiones comerciales ceden de forma sostenida.

Para hacer frente a un panorama económico y geopolítico en profunda transformación se necesitan políticas robustas ante otros posibles escenarios mundiales. El incremento del gasto en defensa provocado por la agudización de las tensiones geopolíticas podría impulsar la actividad económica a corto plazo, pero también generar presiones inflacionarias, debilitar la sostenibilidad fiscal y externa y entrañar un riesgo de desplazamiento del gasto social, lo que a su vez podría producir descontento y malestar social. El estallido de un conflicto acarrea profundas disyuntivas macroeconómicas cuyos efectos se sienten mucho más allá del impacto inmediato de la guerra.

Un paquete integral de políticas combinaría ciertas medidas que los países deberían adoptar por sí mismos con otras que deberían implementar en conjunto, y con carácter pragmático, a fin de reforzar la resiliencia y fomentar la agilidad y la adaptabilidad. Esto implica, ante todo, preservar la estabilidad financiera y de precios, salvaguardar la sostenibilidad fiscal y ejecutar reformas estructurales sin más demora.

Los bancos centrales deben mantenerse alerta y estar preparados para actuar de manera clara y decidida, conforme a sus mandatos. Han de evitar que los shocks de oferta prolongados desestabilicen las expectativas de inflación. Las autoridades monetarias deben reservarse la posibilidad de no actuar cuando se produzcan shocks negativos en la oferta, como el actual, siempre y cuando las expectativas de inflación permanezcan bien ancladas y la orientación de la política monetaria ya esté adecuadamente calibrada. Una comunicación transparente y una firme independencia del banco central son fundamentales para la credibilidad.

Cuando surja un riesgo inminente de fluctuaciones excesivas o desordenadas del tipo de cambio, podrán justificarse medidas temporales de intervención cambiaria y de gestión de los flujos de capital, siempre que respalden una orientación adecuada de las políticas monetaria y fiscal.

Los supervisores financieros deben estar preparados y garantizar una supervisión prudencial robusta, realizar análisis de escenarios y mantener colchones adecuados de capital, liquidez y reservas. Cuando se considere necesario un apoyo fiscal para proteger a los más vulnerables frente a shocks externos de gran intensidad, dicho apoyo deberá ser focalizado, oportuno y temporal y habrá de financiarse con las dotaciones presupuestarias actuales mediante una reordenación de las prioridades de gasto; de no ser posible, se comunicará claramente la estrategia a seguir para restablecer los equilibrios fiscales.

Para reponer los colchones ante shocks futuros, los gobiernos deberían —en función de las circunstancias específicas de cada país— movilizar ingresos, replantearse las prioridades de gasto, aumentar la eficiencia del gasto y gestionar con prudencia los ingresos extraordinarios.

Una segunda prioridad es corregir los desequilibrios internos, sobre todo cuando ello contribuya también a reducir los desequilibrios externos excesivos. Las medidas destinadas a eliminar las distorsiones internas —mediante políticas fiscales, estructurales e industriales— pueden reducir los desequilibrios externos y, al mismo tiempo, impulsar el producto mundial. Las restricciones comerciales tienen un papel limitado en la corrección de desequilibrios, pero pueden reducir el producto. En su lugar, los países deberían cooperar y adoptar medidas coordinadas para recuperar la estabilidad en las relaciones económicas internacionales, así como explorar oportunidades para mejorar la integración comercial, con el apoyo de marcos de política comercial predecibles, transparentes y debidamente comunicados.