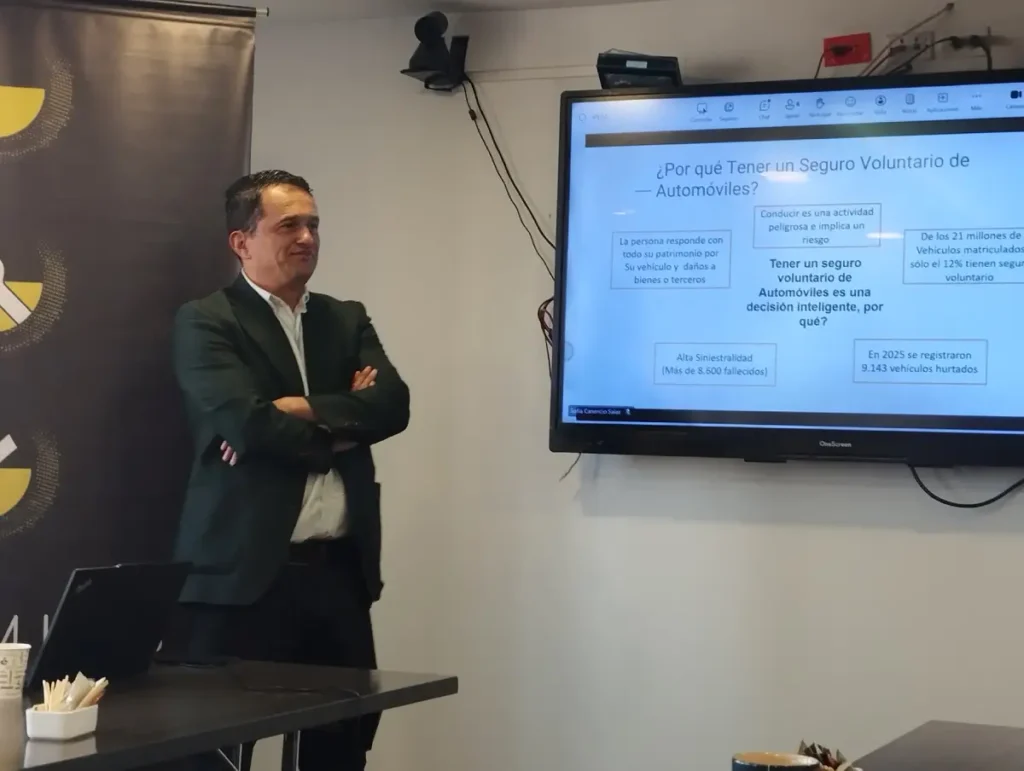

La siniestralidad de los vehículos en Colombia es todavía alta y el número de automotores con un seguro voluntario es muy pequeño, pese a la importancia que el mismo representa para cuidar el patrimomio de una persona o una familia.

Hoy día, cuando se presenta un siniestro el costo de la indeminización puede llegar a ser de miles de millones de pesos, con lo cual la persona o la familia termina perdiendo su patrimomio y con una deuda que tarda años en pagar.

Por eso, desde Fasecolda y sus empresas afiliadas se trabaja para que los colombianos sean más conscientes de este tipo de seguros.

De acuerdo con Jason Cruz, director de la Cámara de Automóviles y Transporte de Fasecolda, el número de vehículos asegurados es de alrededor de 2,4 millones, cuando en el país el parque automotor puede estar alrededor de 21 millones de vehículos circulando por el país, es decir, “tenemos una brecha de aseguramiento bastante alta, lo cual deja desprotegido a gran parte de los conductores y ciudadanos que circulan por las vías del país”.

Señaló que la importancia de tener un seguro voluntario radica, primero que todo, en proteger el patrimonio materializado en un vehículo, ya que con sus coberturas se protege frente a cualquier daño o hurto, pero quizás lo principal de este tipo de seguros es la cobertura de responsabilidad civil. “Hoy en día, si una persona se estrella con su vehículo y por alguna razón es declarado culpable, pues tiene que responder con su propio patrimonio o el patrimonio familiar frente a la indemnización impuesta. En ese orden de ideas, usted puede encontrar hoy en día polizas con coberturas de 5 mil millones, es decir, el sector asegurador te protege a ti, no solamente tu vehículo, sino todo el patrimonio familiar frente a un desafortunado siniestro”.

Por eso desde Fasecolda y las compañías de seguros lo primero es que se ha hecho es identificar que hay un segmento importante de los vehículos que no tienen seguro, “estamos hablando de motos, hay compañías que ofrecen productos novedosos que tratan de masificar este consumo alrededor de lo que nosotros denominamos polizas o microseguros, son polizas con muy costo-valor de la prima, que te ayuden a protegerte y que puede ser accequible para el perfil que conduce una moto en el país”.

Así mismo, otro de los grandes retos que tiene el país es que los conductores aprendan a manejar de mejor manera. Hace muy poco sacaron un estudio de la Agencia Nacional de Seguridad Vial, donde la probabilidad de estrellarse de aquellas personas noveles, aquellas que tienen recién sacado el pase, era más alto que aquellos que tenían una experiencia de tres años.

“Creemos que el tema de lo que denominamos el pase de conducción, debe ser un ejercicio mucho más estricto y fuerte, que permita garantizar que aquellos que conducen en el país, tengan la capacidad idónea de manejar el vehículo automotor. Hay ciudades o hay regiones en el país donde no hay control operativo, donde cualquier persona maneja un vehículo, tú puedes salir de las grandes ciudades y ver en una moto cuatro o cinco personas, toda una familia movilizada, sin casco, lo que genera vulnerabilidad para ese grupo poblacional. Entonces, sí, en efecto vemos que hay una tarea pendiente por parte del Gobierno Nacional y de las autoridades regionales y territoriales, frente al manejo de los vehículos y hacer más control operativo”.

De otra parte, indicó que con la llegada a Colombia de vehículos eléctricos e híbridos, el mercado de seguros ha cambiado de manera notable, se han generado nuevas coberturas, diseñadas para este tipo de vehículos, como las que protegen la batería, el cargador, baterías que protegen en el momento en que se está cargando el vehículo.

Adicionalmente se ha generado una nueva infraestructura alrededor de estas pólizas, por ejemplo, todos los servicios asistenciales, se requieren grúas especializadas, capital humano especializado, es decir, eléctricos y personal idóneo que pueda manejar este tipo de vehículos, que no son los mismos que en combustión interna, adicionalmente talleres, el protocolo de cuidado y de riesgo de los talleres es diferente de un taller a combustión interna.

Entonces detrás de todo este nuevo segmento que está cada vez más importante en el país como son los vehículos eléctricos, el sector asegurador ha venido fortaleciéndose y proveyendo a sus asegurados el mejor servicio a través de talleres especializados y mano de obra capacitada.

A pesar de ello el costo de la prima no es tan diferente ya que ello depende de un conjunto de variables, entre ellas el valor del vehículo, la sinestralidad del mismo, el perfil del asegurado, no es lo mismo una persona de 18 años que saca un seguro que una persona de 40 años, el perfil de riesgo es diferente, cada una de las compañías maneja modelos diferentes. Además, hoy día vemos que no hay tanta estadística que permita conocer el nivel de riesgo de estos vehículos, generalmente lo que uno encuentra en el mercado es que las compañías ofrecen el mismo producto tanto para vehículos eléctricos como para vehículos a combustión interna, indicó Cruz.

El valor de la póliza no es caprichoso, son modelos que detrás de eso se alimentan de la estadística de la sinestralidad, del número de hurtos y otra serie de variables a considerar.

De igual manera señaló que en el sector asegurador también se tienen innovaciones y nuevas tecnologías que permiten diseñar productos a la medida. Por ejemplo, ya hay dos o tres compañías que ofrecen un seguro en el que paga lo que conduce, es decir, hay unos kilómetros base que usted consume mensualmente y paga de acuerdo a esos kilómetros, esto es muy útil para personas que utilizan el vehículo esporádicamente, ya sea que lo sacan los fines de semana, personas que trabajan desde el hogar, que no mueven diariamente el vehículo, entonces el sector asegurador lo que ha tratado es de tarifar de manera más justa y precisa a este tipo de usuarios y cobrarle lo que realmente utiliza en el vehículo.

Ahora bien, existen otro tipo de pólizas, a nivel mundial aunque todavía no en Colombia, que miran cómo conduce el asegurado, es decir, si tiene frenados bruscos, aceleraciones, si respeta los límites de velocidad o si va en exceso, etc. “Ese tipo de pólizas si estamos un poco más lejor, pero yo creo que con la entrada de nuevos vehículos, cada vez más con mayores tecnologías como la telemetría, que pueden mandar toda esa información en tiempo real a las compañías de seguros y las compañías de seguro van procesando esa información y van tarifando de esa medida, entonces no creo que estemos tan lejos, obviamente también tenemos que tener una muy buena conectividad, yo creo que para zonas urbanas no estamos muy lejos de tener este tipo de pólizas”.

El sector asegurador ahora genera productos que llaman de movilidad, de manera que al momento de comprar este tipo de productos, no solamente asegura el vehículo, sino la bicicleta, la patineta y cualquier vehículo que ayude a la movilidad. Eso respondiendo a las nuevas tendencias de micromovilidad que se están generando en el país y en el mundo entero, donde la movilidad sostenible es una prioridad en la agenda pública y obviamente para el sector asegurador.