El principal foco de vulnerabilidad macroeconómica en Colombia continúa siendo el frente fiscal, que demanda urgentemente ajustes estructurales suficientes y creíbles, advirtió el Comité Autónomo de la Regla Fiscal (CARF) en su informe al Congreso de la República.

El desempeño relativamente favorable de la economía colombiana contrasta con la acumulación de vulnerabilidades, reflejadas en el incremento de desbalances macroeconómicos y elevadas primas de riesgo.

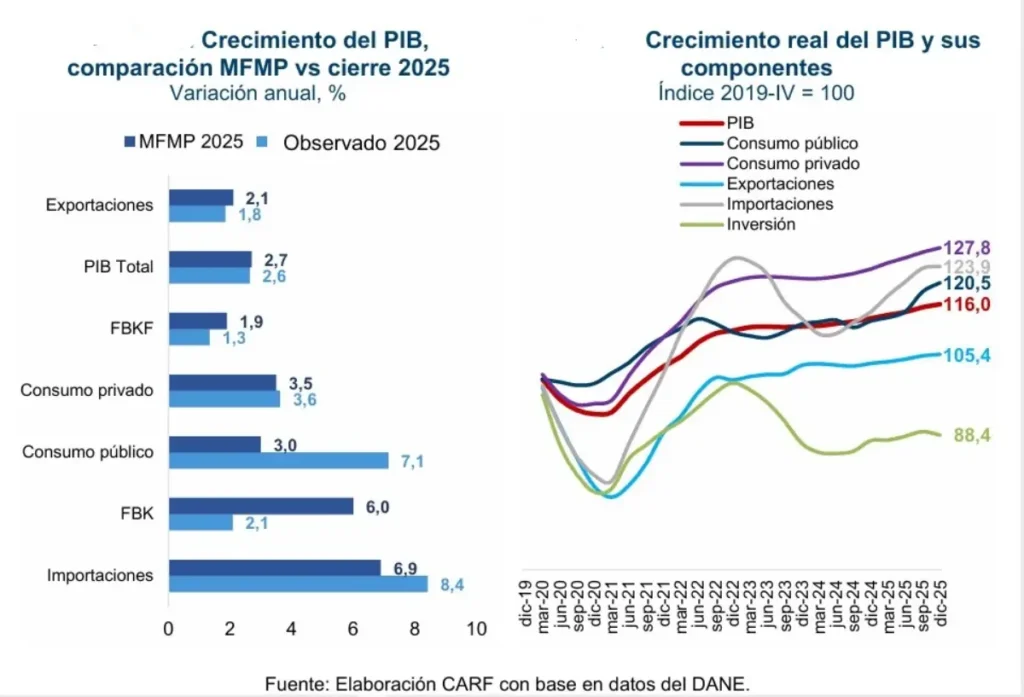

Aunque la economía colombiana se siguió acelerando en 2025, las señales de exceso de demanda, reflejadas en un auge del consumo privado y público, en presiones inflacionarias y en la ampliación del déficit comercial, son indicadores que muestran fragilidad.

Además, la tasa de inversión se ubica en niveles históricamente bajos, lo que compromete la dinámica de la actividad productiva en el mediano plazo. En efecto, el CARF estima que el crecimiento tendencial promediará 2,6% en el periodo 2026-2037.

El elevado y persistente déficit fiscal observado desde la pandemia, ocurre en un contexto de alto endeudamiento y crecientes costos de financiamiento, lo cual nubla el panorama macroeconómico a futuro. Hay al menos tres factores que inciden en el desequilibrio fiscal estructural: i) el limitado crecimiento de los ingresos tributarios en las últimas décadas, a pesar de la alta frecuencia con la que se aprueban reformas tributarias en el país; ii) el desbordado incremento del gasto público, que no se ha dado en otros países de America Latina, que también presentan elevadas inflexibilidades presupuestales; y iii) la sistemática sobrestimación de ingresos tributarios observada especialmente en los últimos dos años, que no ha estado acompañada de medidas correctivas suficientes.

En 2025, el Gobierno activó la cláusula de escape de la Regla Fiscal por tres años, a pesar del concepto técnico desfavorable provisto por el CARF. La meta de balance primario establecida por el CONFIS para 2025 (-2,4% del PIB) se incumplió por un amplio margen. En efecto, el déficit primario fue 3,5% del PIB, y la discrepancia frente al plan del Gobierno se explicó por una sobrestimación de ingresos de 0,5% del PIB y una subestimación del gasto de inversión por 0,8% del PIB. Ambos riesgos fueron señalados por el CARF a lo largo de 2025. El déficit total fue 6,4% del PIB, inferior al 7,1% proyectado en el Marco Fiscal de Mediano Plazo (MFMP), debido a la implementación de operaciones de manejo de deuda, cuyos efectos principales son contables y transitorios.

Aal hacer un análisis parcial y preliminar de los efectos financieros de la estrategia de deuda; la evaluación sugiere que la estrategia tuvo efectos aproximadamente neutros en el costo efectivo de la deuda en una perspectiva de largo plazo, pero incrementó de manera sustancial las necesidades de financiamiento en el próximo cuatrienio y elevó los riesgos de refinanciamiento a corto plazo. La deuda neta en 2025 fue inferior a la estimada por el Gobierno (58,5% frente a 61,3% según el MFMP), producto principalmente de la apreciación del peso colombiano.

El CARF estima que el déficit primario en 2026 será 3,7% del PIB, 1,6% del PIB más que el previsto por el Gobierno (2,1% del PIB). Si bien el cumplimiento del escenario fiscal del Gobierno sería un paso en la dirección correcta hacia la consolidación, el Comité considera que la estrategia oficial planteada es poco creíble. En lo positivo, se resalta que, por primera vez en tres años, la meta de ingresos luce posible y en línea con los fundamentales macroeconómicos; la proyección del CARF coincide a grandes rasgos con la del Gobierno. Sin embargo, el plan fiscal contempla una disminución de $25 billones (1,3% del PIB) en el gasto primario, sin concretar los instrumentos que garantizarían su materialización.

El Gobierno anunció un decreto de aplazamiento presupuestal y un control efectivo del Programa Anual de Caja (PAC), pero para el CARF la herramienta adecuada para asegurar un menor gasto es un decreto de recorte presupuestal con impacto fiscal. Además, habiendo culminado el primer cuatrimestre, el decreto de aplazamiento no ha sido expedido, no se conoce la fecha de implementación, el monto, ni su composición, aspectos que restan confiabilidad en el escenario oficial.

Los datos a marzo de 2026 indican que más de la mitad de las apropiaciones presupuestales de inversión ya fueron comprometidas, advirtiendo que el margen de efectividad de un eventual decreto de recorte o aplazamiento es cada vez menor. En el escenario central del CARF, la deuda retomaría su senda creciente en 2026 y llegaría a 60,3% del PIB.

El incumplimiento de la meta fiscal oficial de 2025, y posiblemente de 2026, dificulta el retorno a la Regla Fiscal y a una senda compatible con la estabilización de las finanzas públicas.

Cuando el CONFIS decidió suspender la aplicación paramétrica de la Regla Fiscal en junio de 2025, el CARF señaló la importancia de que la corrección del déficit fiscal iniciara ese mismo año. Ahora, el tamaño del ajuste requerido para evitar un crecimiento indefinido de la deuda es mucho mayor. Desde una óptica de equilibrio parcial, si las metas fiscales definidas por el CONFIS al momento de activar la cláusula de escape se hubieran cumplido en 2025 y 2026, la mejora necesaria del balance primario para retomar la Regla Fiscal entre 2026 y 2028 sería de 1,4% del PIB, sustancialmente más bajo que el 4,1% del PIB que se requiere en el escenario actual.

Evitar una trayectoria insostenible de la deuda, que, inequívocamente, resultaría en un episodio de alto estrés financiero, implica un ajuste fiscal sin precedentes de entre 4% y 5% del PIB en el próximo cuatrienio. Entre más pase el tiempo sin políticas correctivas, mayor será el tamaño de las medidas necesarias. No es posible anticipar el momento en que sucedería el episodio financiero crítico, pero sí su ocurrencia.

El cumplimiento de la senda de retorno a la Regla Fiscal requeriría una mejora promedio anual del balance primario entre 2027 y 2030 de 4,2% del PIB frente al escenario inercial (sin medidas de política). Este escenario, que se ubica en la parte baja del rango de ajuste requerido, podría ser insuficiente para estabilizar la deuda, dependiendo de la evolución futura del crecimiento económico y de la tasa de interés implícita de la deuda. El escenario central del CARF, que supone el retorno a la Regla Fiscal desde 2028, contempla un crecimiento ininterrumpido de la deuda, hasta alcanzar 65,3% del PIB en 2030; se estima que para estabilizar la deuda cerca de 60% del PIB se necesitaría un superávit primario sostenido de 1,3% del PIB entre 2027 y 2030. El CARF analiza la sostenibilidad de la deuda desde una perspectiva de riesgos.

El Comité considera urgente que el gobierno y el Congreso de la República acuerden medidas estructurales para reducir gastos o incrementar ingresos, que resulten suficientes para garantizar la sostenibilidad fiscal. La estrategia fiscal debería considerar al menos cinco dimensiones. Primero, gradualidad: entre más pronto se reduzca el déficit fiscal, menor será el tamaño del ajuste requerido, aunque la corrección del desbalance deberá consultar su impacto en el crecimiento económico, que es una variable fundamental para el bienestar general, incluida la sostenibilidad fiscal.

Segundo, composición: el CARF percibe inviable que la totalidad del ajuste provenga de medidas exclusivamente centradas en reducir el gasto o incrementar los ingresos; se necesita una combinación de ambos instrumentos.

Tercero, promoción del crecimiento de mediano plazo: la dinámica de la actividad productiva es el componente que más incide en la reducción sostenida de la deuda pública; el paquete de medidas fiscales debe considerar su impacto en el PIB y debería ser complementado con medidas para estimular el crecimiento potencial.

Cuarto, debe restablecerse el ancla fiscal: el Marco Fiscal de Mediano Plazo y la Regla Fiscal son instrumentos que, si se usan adecuadamente, contribuyen a la transparencia y predictibilidad de la política fiscal. Lo anterior, a su vez, afecta positivamente la confianza y contribuye a reducir las primas de riesgo, con sus correspondientes impactos favorables en los costos de financiamiento y el crecimiento económico sostenible.

Quinto, la protección de la población más vulnerable: las medidas de aumento de ingresos y reducción de gastos deben consultar su impacto en los segmentos de la población menos favorecidos.

El escenario central del CARF, de 2026 y de mediano plazo, está expuesto a riesgos positivos y negativos. Entre los riesgos positivos resaltan: i) la disminución de las primas de riesgo, soportada en parte por señales adecuadas de consolidación fiscal, produciría impactos favorables en el crecimiento económico y en los costos de financiamiento; ii) replantear la Ley de Competencias, para garantizar neutralidad de la reforma al Sistema General de Participaciones (SGP) reduciría la presión sobre el déficit estructural; y iii) los mayores precios del petróleo contribuirían a incrementar los ingresos del gobierno.

Los riesgos fiscales adversos incluyen: i) el aumento en el déficit del Fondo de Estabilización de Precios de los Combustibles (FEPC) si el gobierno no adopta medidas adicionales para cerrar el diferencial de precios internos de los combustibles respecto de las referencias internacionales; ii) un aumento del déficit fiscal a futuro y del pasivo pensional neto si los recursos a ser trasladados de las Administradoras de Fondos de Pensiones (AFP) a Colpensiones, producto de la exigencia del Decreto 0415 de abril de 20263, se utilizan para financiar gasto corriente; iii) la entrada en vigor de la reforma pensional; iv) la materialización del impacto directo de la reforma laboral; y v) la presión de gasto, de reducción de ingresos (producto de menores utilidades empresariales), y del pasivo pensional, derivada de la decisión de aumento del salario mínimo de 2026.

Los recursos asignados por el Ministerio de Hacienda y Crédito Público al CARF en 2026 implican una disminución nominal inédita frente a 2025, que obligaría a que la Dirección Técnica del CARF solo opere hasta octubre 31 de 2026.