(Investigaciones económicas Grupo Cibest).- En abril, la inflación anual se aceleró en 13 puntos básicos (pb), hasta 5,68%, el registro más alto desde septiembre de 2024, como resultado de una variación mensual de 0,78%. El dato se ubicó por debajo de nuestra expectativa de 0,84%, superó la expectativa del consenso de analistas (0,73%) y registró el nivel mensual más elevado para un abril desde 2023. En esta ocasión, el 43% de la inflación estuvo concentrada en el componente de servicios, que aportó 34 pb de los 78 pb totales, impulsada en su mayoría por la materialización del traspaso asociado a la indexación.

Esta cifra ratifica las presiones inflacionarias vigentes y confirma nuestra expectativa de que la inflación cerraría el año en 6,4%. En efecto, las métricas de inflación básica alcanzaron niveles no observados desde la segunda mitad de 2024 y ya completan seis meses de incrementos consecutivos. Nuestros análisis sugieren que la indexación ha sido el principal motor de avance de los precios durante el 2026, lo que además eleva el riesgo de una mayor persistencia en el ciclo inflacionario actual.

Por un lado, la inflación anual del rubro de servicios exhibió una ligera desaceleración mensual de 3 pb, lo que interrumpió la tendencia alcista observada desde diciembre del año pasado. No obstante, esta dinámica fue consistente con una inflación anual todavía elevada, de Total Inflación total y medidas de inflación núcleo (var. % anual) 14% 6,78%, y una variación mensual de 0,65%. En particular, el registro intermensual fue 1,6 veces el promedio histórico para el cuarto mes del año (0,40%).

El resultado en servicios reflejó la continuidad en la materialización de ajustes asociados al aumento del salario mínimo y a la indexación a la inflación del año anterior. Las presiones se concentraron en rubros intensivos en mano de obra y con esquemas de reajuste anual, como el arriendo imputado (0,55%) y efectivo (0,62%), servicios relacionados con la copropiedad (3,83%), comidas en establecimientos de servicio a la mesa (0,37%) y servicios domésticos (1,64%). En contraste, las matrículas en programas de posgrados, los servicios recreativos y los seguros de vehículos registraron los menores aportes del mes.

Entre tanto, la inflación anual de alimentos se aceleró al pasar de 6,27% a 6,71%, como resultado de una variación mensual de 1,51%. El dato estuvo impulsado en su mayoría por el aumento en los precios de los perecederos, y en menor parte por el aumento en los procesados, en un contexto de choques de oferta y presiones de costos. En el caso de los perecederos, la inflación anual se aceleró hasta 12,22%, la más alta desde julio de 2024, impulsada por los precios de las frutas frescas, papas, huevos, cebolla y tomate. Por su parte, los alimentos procesados registraron un avance anual de 4,99%, en línea con incrementos mensuales concentrados en carne de res, leche, pan, frituras y productos de panadería. El resultado, sin embargo, estuvo parcialmente compensado por las caídas observadas en dulces, legumbres secas, carne de cerdo y derivados, carnes preparadas, charcutería y chocolate.

Entre tanto, el grupo de regulados mantuvo la senda de aceleración, en línea con los avances en los precios de la gasolina. La variación anual pasó de 4,14% a 4,35%, como resultado de un registro mensual de 0,73%, cifra superior al promedio histórico para abril (0,41%). Este resultado estuvo impulsado, en buena medida, por los incrementos en las tarifas de los combustibles para vehículos, cuyo avance mensual fue de 2,48%, además del aumento en las tarifas de gas, transporte urbano, recolección de basuras y suministro de agua. En contraste, los gastos reglamentarios relacionados con alquiler de vehículos, las tarifas de electricidad los pagos por certificados y documentos administrativos, así como las cuotas moderadoras de EPS y la educación prescolar y primario restaron al resultado.

La inflación anual de bienes se aceleró por quinto mes consecutivo hasta 3,20%, el nivel más alto desde febrero de 2024. Este rubro presentó una variación mensual de 0,37%, superior al registro de marzo (0,29%) y del promedio histórico para el cuarto mes del año (0,29%). El resultado respondió principalmente a ajustes al alza en los productos de limpieza y mantenimiento del hogar, productos de aseo personal, artículos de higiene corporal, muebles y prendas de vestir masculinas. En contraste, varios rubros registraron caídas mensuales, entre ellos los equipos de telefonía móvil, lavadoras y equipos para grabación, recepción y reproducción de imagen y sonido. Asimismo, los vehículos nuevos y usados continuaron presionando a la baja, en un contexto de apreciación de la tasa de cambio en abril.

Nuestra visión

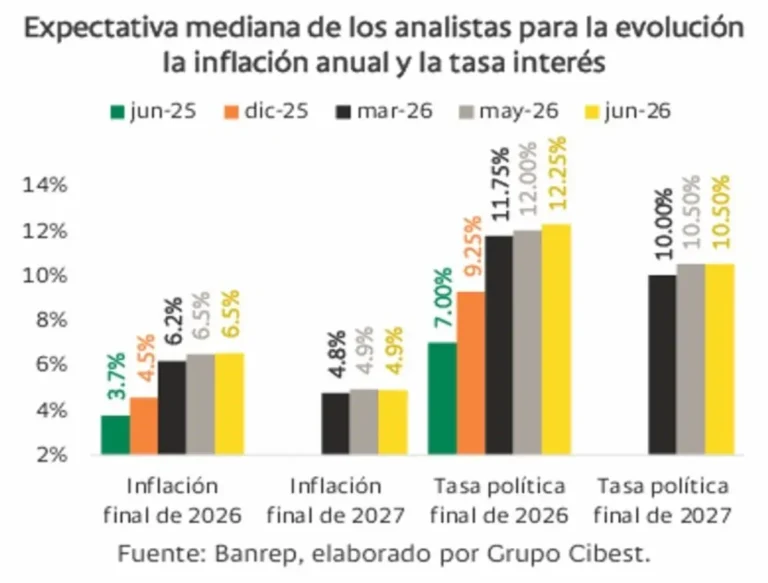

El repunte de la inflación confirma lo desafiante que será lograr una convergencia más rápida hacia la meta. Esta tendencia es consistente con nuestra previsión de una inflación de cierre de año de 6,4%. Además, las métricas de inflación básica a abril se ubican en promedio en 5,6%, niveles no vistos desde la segunda mitad 2024, lo que evidencia persistencia en las presiones subyacentes.

Prevemos que las presiones alcistas se mantendrán, impulsadas por la elevada indexación y los riesgos en las tarifas de regulados derivados del panorama global y el fenómeno del Niño de la segunda mitad del 2026. El impacto del aumento del salario mínimo aún no se refleja plenamente, ya que muchas empresas han operado con inventarios adquiridos previamente a menor costo y han contado con márgenes para ajustar contratos laborales y renegociar con proveedores. Este rezago en el traslado de costos sugiere que durante los próximos meses podrían intensificarse las presiones inflacionarias. Además, los ajustes en el precio de la gasolina, el encarecimiento de fertilizantes y la materialización de un fenómeno de El Niño, potencialmente fuerte, podrían añadir nuevas presiones.

En este contexto, el Emisor se verá obligado a mantener una postura monetaria restrictiva para anclar expectativas. Así, esperamos que el ciclo de incrementos se reanude en la segunda mitad del año, lo que llevaría la tasa de política monetaria a un nivel terminal de 12,75% en los próximos meses.