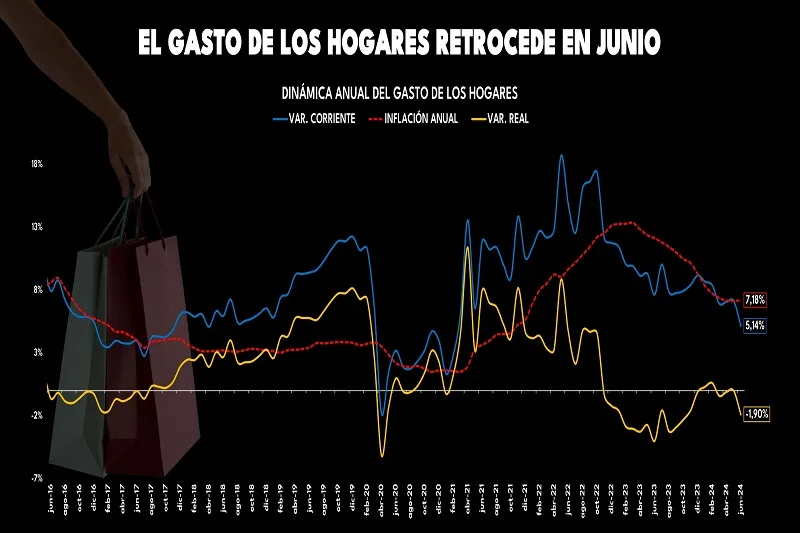

En junio de 2024, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $84,9 billones. En junio de 2023, el gasto de los hogares fue de $80,7 billones, lo que significa un crecimiento en términos corrientes de 5,14%, menor que el mes anterior, que fue de 7,14%. En términos reales, el crecimiento anual del gasto fue de -1,9%, acumulando tres meses de nuevo ajuste, o 20 meses desde noviembre de 2022.

La magnitud de esta contracción no se veía desde octubre de 2023. A nivel trimestral, el gasto de los hogares varió 6,4% en el IIQ de 2024 frente al IIQ de 2023 y en términos reales varió -0,7%. La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 6,3%, debido mayormente a la dinámica en colocación de crédito hipotecario frente al año pasado solamente 8,1%. El salario mínimo real vigente, tuvo un aumento anual de capacidad de compra de 4,57% y de salario por ocupado de -2,6%

El gasto de los hogares cerró nuevamente en terreno negativo en la dinámica interanual pudiendo responder al nuevo repunte de la inflación en bienes no durables, donde algunos alimentos vuelven a presionar el bolsillo de los hogares, adicionalmente, la inflación de servicios se mantiene estancada y teniendo en cuenta el peso de estos en el bolsillo, puede a su vez frenar el gasto.

En la tendencia mensual, junio es un mes que suele caer frente a mayo ante la temporada de día de la madre, pues pese a que en junio también se celebre el día del padre, no es de tal magnitud. Por otro lado, la pérdida de creación de empleo, especialmente en el mercado informal, que representa más del 50% de los ocupados del país, puede estar afectando los ingresos de muchos hogares, donde en el acumulado 12 meses del ingreso real por ocupado cerró en terreno negativo.

Durante el primer semestre del año, el gasto de los hogares acumulo $514,3 billones lo que refleja un crecimiento en dinero del 7,23%, sin embargo, con una inflación promedio de 7,49%, la cantidad o volumen de cosas que los hogares pudieron echar a su carrito de mercado se contrajo anualmente 0,24%. Ahora bien, la serie histórica 2010-2019, refleja como el gasto de los hogares tiende a ser mucho más positivo en el segundo semestre del año, dinámica que, ante la inflación del 2023, no pudo cumplirse y que en medio del lento freno de la inflación en 2024 puede apretar el bolsillo de los hogares en los próximos meses.

Esta dinámica evidencia como los ciclos de gasto parecen haber cambiado luego de la pandemia, debido al efecto látigo de la economía, que generó periodos de elevados crecimientos y posteriormente ajustes significativos. Este comportamiento continúa alterando el gasto de los hogares que tiende a crecer progresivamente trimestre a trimestre, dadas las temporalidades del año, pero que, en 2024, ante un lento escenario económico, terminó con un primer trimestre del año más positivo que el segundo trimestre del año.

De esta manera se evidencia cómo el comportamiento anual en los meses que van de 2024 también han tenido una dinámica diferente, siendo los primeros meses del año los que registraron una mejor dinámica acompañada a su vez de una reducción importante de la inflación en transporte y alimentos, así como también un optimismo o mejor percepción que se registró en la confianza del consumidor medida por Fedesarrollo como también en la sensación de comprar más o las mismas cosas que el mes pasado medidas por el ConsumerTrack de Raddar. En contraste, a partir de marzo, donde la inflación empezó a mostrar señales de estancamiento en su reducción, el gasto real ha mostrado una dinámica negativa que terminó por afectar mucho más a junio en donde la inflación volvió a crecer.

Para junio de 2024, la inflación anual general presentó su primer repunte desde que comenzó el proceso de desaceleración en marzo de 2023. La rigidez evidenciada por la inflación de los servicios, especialmente los regulados, sumado al repunte que ha experimentado la inflación de alimentos, explica este fenómeno. En el caso de los alimentos, se observa que la mayor presión provino de los perecederos, impulsados por las dinámicas particulares de productos como papa, cebolla, algunas frutas, hortalizas y legumbres frescas. Este comportamiento puede responder no solo a afectaciones en los ciclos de cosechas de algunos productos debido a los efectos climáticos del ya finalizado fenómeno de El Niño, sino que también pueden relacionarse con la tendencia al alza en los precios de los alimentos a nivel mundial, según el índice de precios de la FAO, así como a mayores presiones del lado de fletes y del tipo de cambio que pueden estar impactando la dinámica de precios de importados. Del lado de los alimentos procesados, algunos de ellos continúan presentando mayores presiones inflacionarias durante este mes, lo cual puede indicar que factores como los impuestos saludables continúan pasando cuenta de cobro a los hogares, especialmente a aquellos de menores ingresos. Aun con todo esto, el consenso de analistas espera que el proceso de desaceleración de la inflación general se retome en el segundo semestre del año

Una de las grandes sorpresas en términos de inflación durante los últimos tres meses ha sido la papa, producto que ha visto afectados sus ciclos de cosecha a causa del fuerte verano que se vivió en medio de los mayores efectos del fenómeno de El Niño. De esta forma, mientras la cosecha del sur del país (Nariño) ha venido reduciéndose, una de las mayores cosechas (la de la zona cundiboyacense), que suele estar lista a principios de junio, todavía no ha salido, ya que las épocas de siembra en esta región se corrieron. La menor oferta del producto se ha traducido rápidamente en un fuerte incremento en el nivel de precios, fenómeno que se espera persista por lo menos un mes más, ya que esta gran cosecha estará disponible hasta finales de julio o principios de agosto, momento en el cual se espera los precios volverán a estabilizarse.

Mientras tanto, aunque los precios de la papa estén por las nubes, los hogares son reacios a dejar de consumir este producto. Ante incrementos en la inflación, los hogares aumentan su asignación de gasto en papa. Sin embargo, al observar la frecuencia de compra de este producto en momentos de alta inflación, parece que los hogares optan por realizar compras más frecuentes, probablemente reduciendo la cantidad de producto, pero asegurándose de mantenerse abastecidos. Si observamos la dinámica del gasto real en papa por niveles de ingreso, se evidencia que son los hogares de menores ingresos los que presentan una menor contracción, lo cual sugiere que pueden ser más reacios a limitar su consumo de papa.

Ante el repunte de precios en algunos alimentos, la canasta vuelve a ganar terreno dentro del bolsillo de los hogares frente a junio de 2023, lo que puede recortar el espacio en canastas más sacrificables como moda, electro o algunos productos y servicios de bienestar. Comidas por fuera del hogar lidera la inflación en junio, lo que puede generar un mayor desembolso de dinero en esta canasta y con ello un mayor espacio en el bolsillo, teniendo en cuenta, que esta pudo volverse parte de la cotidianidad de muchos hogares y, por ende, no sacrificable. Educación, con una inflación que viene cediendo lentamente ha ganado terreno en el bolsillo, lo que responde a su vez a la temporada de mitad de año para esta categoría.

Los dolores en el bolsillo cambian. Vivienda se mantenía como una prioridad ante las tarifas de servicios públicos, arriendos y algunos productos de aseo, sin embargo, ante el aumento de precios de algunos alimentos, los hogares le han vuelto a dar prioridad a estos en los últimos dos meses. Comidas por fuera del hogar y educación se mantienen estables en el bolsillo de los hogares durante los últimos meses

Un movimiento en el precio de los alimentos genera un cambio inmediato en la participación de canastas como entretenimiento, bienestar y moda, cayendo de lugar en el bolsillo de los hogares, pero manteniéndose estables en junio, lo que demuestra la cautela de los hogares para ampliar su gasto ante una nueva coyuntura económica y pese a la temporada del año.

Luego de ocupar el lugar #1 en el bolsillo de los hogares ante el aumento del combustible en 2023, transporte y comunicaciones cae consecutivamente desde noviembre de 2023, a excepción de marzo- por posibles ajustes ante semana santa- al último lugar en el bolsillo.

Al detallar el comportamiento del gasto real en lo corrido del año a nivel de ciudades, se observa que son principalmente las ciudades de la región sur del país las que han tenido una mejor dinámica, escalando posiciones frente a las demás. Factores como la importante recepción de remesas en esta región, especialmente durante este año que ha batido récords en este concepto, podrían explicar en parte esta dinámica. Asimismo, el significativo peso de los alimentos en el presupuesto de los hogares en esta región, cuya inflación ha mostrado una marcada reducción respecto al año pasado, podría explicar la mejor dinámica en términos reales.

Por otro lado, las ciudades de la región norte del país, como Montería, Barranquilla, Cúcuta y Cartagena, han presentado un mayor deterioro en su capacidad de gasto, posiblemente explicado por el fuerte impacto de los precios de la energía en la región en donde entre otros motivos, los rezagados efectos del fenómeno de El Niño llevaron a la implementación de fuentes de generación de energía más costosas que las habituales, lo que se ha traducido en inflaciones elevadas.

Durante el transcurso del año, una de las dinámicas que ha resaltado es que, a diferencia de años anteriores, son las ciudades intermedias las que han impulsado al alza la dinámica del gasto de los hogares, un papel que antes desempeñaban las ciudades principales. Este cambio puede estar relacionado con varios factores.

Por un lado, en lo que va del año, la generación de empleos en el sector agro ha experimentado crecimientos importantes, y este tipo de empleos puede tener un mayor impacto fuera de las ciudades principales. Por otro lado, una de las mayores limitaciones en la dinámica del gasto de los hogares, especialmente en las ciudades principales, ha sido la menor utilización del crédito. La menor inclusión financiera en las ciudades intermedias del país puede explicar por qué el impacto no ha sido tan marcado en esas zonas. A pesar de esto, el considerable peso del gasto de los hogares en las ciudades principales no ha permitido que el gasto a nivel nacional muestre un mejor comportamiento

Para el mes de junio, los salarios y rentas volvieron a ubicarse como la principal fuente de gasto de los hogares. El positivo dato de la tasa de desempleo observada en mayo de 2024 (10,3% según el DANE), que representó un incremento en el número de ocupados del 2,1% interanual, pudo haber ayudado a que esta fuente de gasto continuara presentando aportes positivos al cambio en el gasto.

Aun así, la disminución consecutiva en el aporte al cambio en el gasto de parte de los salarios y rentas que se ha experimentado en los últimos cuatro meses del año da señales de una menor dinámica en la creación de empleo durante lo corrido del año. En línea con esto, y con una inflación que presentó un leve repunte para el mes de junio, el ingreso real por ocupado promedio 12 meses en su variación anual se ubicó en terreno negativo por primera vez en el año. Por otro lado, tanto las remesas como los créditos de consumo presentaron un aporte positivo al cambio en el gasto; sin embargo, los créditos de consumo continúan registrando tenues crecimientos.

La sensación de comprar menos cosas que el mes pasado viene registrando una tendencia al alza en los últimos meses, sin embargo, durante el mes de junio, se registró una leve contracción que podría responder a un mejor ánimo ante el inicio de jornadas deportivas como la Copa América, así como también la presencia de días festivos, que, a su vez, pudo impulsar el repunte en la percepción de comprar las mismas cosas que el mes pasado.

Ahora bien, en el balance de la percepción de compra, es decir, la cantidad de hogares que responden que compraron más o las mismas cosas menos los hogares que responden que compraron menos cosas que el mes anterior, viene en terreno negativo luego de la pandemia, pero evidencia como en el segundo semestre del año, se tiende a mejorar la percepción de compra. Los primeros meses del año tienden a tener una baja percepción de compra ante el peso de la inflación en estos periodos, sin embargo, el 2024 no cumplió esta dinámica, y meses como febrero registraron una mejoría.

En línea con la dinámica histórica entre 2010-2019 junio repuntó ante una mejor sensación de compra luego del día de las madres que puede impactar la percepción que tienen los hogares de su bolsillo, ante los posibles gastos adicionales en esta fecha especial.

Cerca de un 30% de los ocupados del país pudieron recibir prima a mitad de año posibilitando un ingreso extra que impacta directamente el gasto de los hogares. Ahora bien, cuando le preguntamos a los hogares en que la utilizarán, se evidencia un fuerte crecimiento del pago de deudas frente al mismo periodo del 2023, lo que pudo recortar el presupuesto que anteriormente pudieron destinar para arreglo del hogar o ahorro, esto, teniendo en cuenta el uso del crédito en años previos. En medio del ajuste de la economía, el consumidor cambia rápido, lo que, a su vez, puede movilizar los ciclos de gasto a los que ha estado acostumbrado. Ahora, en medio de una inflación persistente pero que incluso ya puede haberse normalizado como una variable a tener en cuenta en la dinámica de compra, los hogares son cautelosos y junio, un mes donde la inflación se estancó e incluso registró un leve aumento, los hogares fueron precavidos y apretaron el bolsillo rápidamente. Esto deja ver como el ajuste del gasto de los hogares podría ser más lento de lo esperado, pues los hogares, en medio de la coyuntura económica, van a reaccionar rápidamente tanto a los estímulos negativos como positivos, que se pronuncian mucho más en el segundo semestre del año.