En septiembre de 2024, el gasto de los hogares en Colombia alcanzó los 87,2 billones de pesos, según la medición de Gastometría de RADDAR. Este dato representa un crecimiento del 5,76% en términos corrientes en comparación con los 82,4 billones de pesos registrados en septiembre de 2023. Sin embargo, en términos reales, el crecimiento anual del gasto se mantiene en un leve -0,04%, acumulando siete meses de ajuste y 23 meses desde noviembre de 2022.

La colocación crediticia, que incluye las tarjetas de crédito, créditos de consumo y créditos hipotecarios, experimentó un crecimiento anual del 4,9%. Este aumento se debió principalmente a la dinámica del crédito hipotecario, que creció un 12,4% en comparación con el año anterior. A pesar de la mejora en el gasto de los hogares, el salario mínimo real vigente mostró un aumento del 5,92% en capacidad de compra, mientras que el salario por ocupado se contrajo un 1,7%. A nivel trimestral, el gasto de los hogares decreció un 1,1%, lo que sugiere que podría no alinearse con el dato de PIB y gasto de consumo de hogares en el PIB, como ocurrió en años anteriores.

Desde agosto, el gasto de los hogares ha presentado un cambio positivo en su tendencia, impulsado por la desaceleración de la inflación en alimentos, así como en bienes durables y semidurables como electrodomésticos, vestuario y calzado. Esta mejora sugiere una posible recuperación hacia el último trimestre del año, donde muchos hogares podrían adelantar compras para las festividades. Además, el consumo se ha visto favorecido por la recuperación de la colocación crediticia y el auge de remesas en los últimos meses, lo que ha inyectado recursos adicionales a algunos hogares del país. Sin embargo, el mercado laboral ha mostrado un menor crecimiento en la generación de empleo, aumentando los niveles de desocupación y limitando la recuperación del gasto en segmentos más vulnerables.

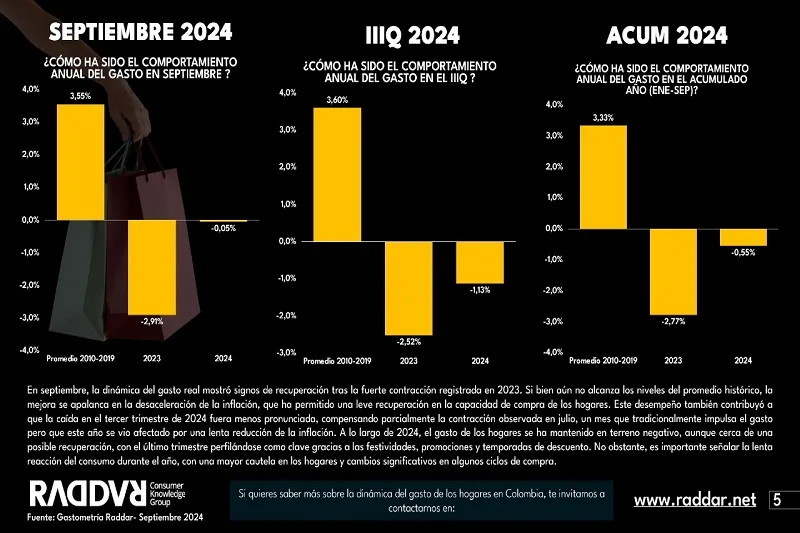

El análisis del gasto real en septiembre indica una ligera recuperación tras la fuerte contracción de 2023. Aunque aún no se han alcanzado los niveles del promedio histórico, la desaceleración de la inflación ha permitido una leve mejora en la capacidad de compra de los hogares. Este desempeño contribuyó a que la caída en el tercer trimestre de 2024 fuera menos pronunciada, compensando parcialmente la contracción observada en julio. A lo largo de 2024, el gasto de los hogares ha permanecido en terreno negativo, pero se perfila una posible recuperación, especialmente en el último trimestre, gracias a las festividades, promociones y temporadas de descuento.

En septiembre, el gasto de los hogares volvió a contraerse de manera interanual, pero mostró señales de cambio de tendencia, acercándose nuevamente al terreno positivo. Este repunte fue impulsado principalmente por el crecimiento del gasto en los hogares de ingresos altos, que en septiembre registraron cifras positivas. Esta mejora se refleja también en algunos indicadores como las ventas de vivienda nueva y de vehículos, con un notable crecimiento en las ventas de vehículos eléctricos.

A pesar de estos avances, la situación económica de los hogares de ingresos bajos y medios se deterioró durante el tercer trimestre en comparación con el trimestre anterior, afectada por el aumento de precios en bienes y servicios esenciales. No obstante, en comparación con el mismo periodo del año anterior, estos hogares han mostrado una mejora significativa. En contraste, los hogares de ingresos altos experimentaron un repunte en su gasto, apoyado por factores como la llegada de la prima de mitad de año, menores tasas de interés y un entorno de empleo relativamente estable.

En los últimos meses, las tasas de interés en varios segmentos de crédito han mostrado una tendencia a la baja, siguiendo los recortes en la tasa de política monetaria del Banco de la República, que recientemente redujo la tasa en 50 puntos básicos. Aunque el mercado laboral sigue siendo resiliente, ha habido un reciente aumento en el número de desempleados. Se espera que la disminución de las tasas de interés impulse las ventas de bienes durables, con las ventas de vehículos y viviendas nuevas creciendo un 11% y un 5% interanual, respectivamente.

El análisis de la dinámica de gasto revela que en septiembre, todos los componentes del gasto de los hogares contribuyeron positivamente, con un impulso significativo proveniente de los salarios y rentas. A pesar del aumento en el desempleo, el nivel de empleo sigue siendo relativamente bueno, y la desaceleración de la inflación ha permitido mejorar la capacidad de compra. Las remesas en dólares también han crecido, aunque el tipo de cambio ha limitado su efecto en pesos colombianos.

En cuanto a la canasta de vivienda, se ha incrementado su asignación en el gasto de los hogares, influenciada por la presión inflacionaria en los servicios para el hogar. Los precios de la electricidad han desacelerado su crecimiento, pero los servicios de acueducto y gas han repuntado. La canasta de comidas fuera del hogar ha ganado terreno y presenta la mayor inflación anual, lo que indica el esfuerzo de los hogares por mantener el gasto en este rubro durante celebraciones y eventos.

La mayor inflación anual se ha concentrado en los rubros de gasto donde los servicios tienen un peso importante, como arriendos y educación. A pesar de las mejoras en canastas como alimentos para el hogar y electrodomésticos, los servicios han mostrado una menor flexibilidad en su ajuste de precios. Los riesgos inflacionarios podrían persistir en los próximos meses, relacionados con el abastecimiento de gas y posibles ajustes en el tipo de cambio. Finalmente, tras la caída del gasto real en julio, solo la canasta de alimentos mostró un desempeño positivo. No obstante, a lo largo del tercer trimestre, se ha observado una paulatina recuperación del gasto, con un repunte en septiembre impulsado por varias canastas, lo que refleja un mayor esfuerzo por parte de los hogares. Aunque la situación sigue siendo compleja, se vislumbran señales de recuperación hacia el final del año.