En el estudio de cartera hospitalaria número 54 elaborado por la ACHC tras 27 años ininterrumpidos, se evidenció que con corte a junio de 2025 a las 227 Instituciones que reportan información, les adeudan un total cercano a 24 billones de pesos, con un incremento de 18,4% en el monto absoluto de cartera total respecto a diciembre de 2024, porcentaje que representa más de 3,7 billones de pesos entre diciembre de 2024 y junio de 2025.

Los resultados del estudio muestran un incremento en el valor de la cartera en mora y en su concentración, que en diciembre de 2024 estaba en 55,3% y para este nuevo corte es de 56,0%; un incremento de más de 2,2 billones de pesos en la cartera en mora entre un corte y otro.

Comportamiento de la deuda por regímenes

Al analizar la deuda por regímenes se observa que las EPS del Régimen Contributivo concentran el 50,5% de la deuda total, lo que corresponde a más de 12,1 billones de pesos, seguido por las EPS del Régimen Subsidiado que concentran 26,3% del total de la deuda que son más de 6,3 billones de pesos. En tercer lugar, se encuentran los deudores agrupados en la categoría Estado, que concentran el 7,9% del total de la deuda; es decir cerca de 1,9 billones de pesos aproximados, incluyendo en esta categoría la deuda de los entes territoriales, la ADRES y el extinto FOSYGA. Por último, las Aseguradoras, en las que se cuenta el ramo SOAT concentran 2,7%, las empresas que ofrecen Planes Complementarios y Medicina Prepagada 1,9% y las Aseguradoras de Riesgos Laborales 0,5% de la deuda total.

El análisis muestra que más de 90% de la deuda que se reporta en el Régimen Contributivo, es decir más de 10,9 billones de pesos, corresponde a 12 EPS que se encuentran actualmente en operación y aproximadamente 1,2 billones de pesos que representan 9,7% del total de la deuda, le pertenece a 17 EPS que fueron liquidadas o solicitaron retiro voluntario.

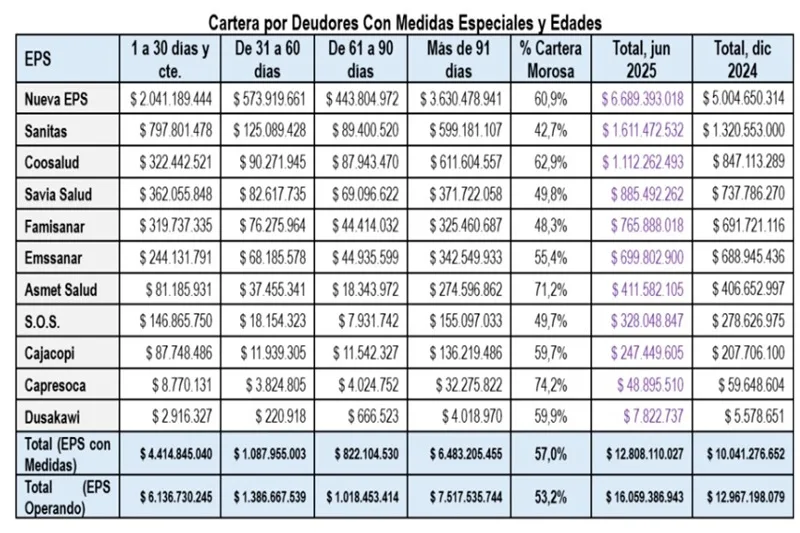

Las 3 principales deudoras por monto total de la deuda en este régimen son: Nueva EPS, Sanitas, Famisanar, que en total adeudan cerca de 7.8 billones de pesos aproximadamente; 71,3% del total de la deuda de las EPS del régimen contributivo que se encuentran en operación y tienen una cartera en mora cercana a los 4,4 billones de pesos; 77,2% del total de la cartera en mora de las que se encuentran activas.

Las EPS en el Régimen Contributivo que tienen una concentración de cartera en mora inferior a 26,0% a junio de 2025 son: Aliansalud, Mutual Ser, Salud Mia y Sura.

En cuanto a la deuda del Régimen Subsidiado que en total asciende a 6,3 billones de pesos, se puede observar que el 81,1% corresponde a 17 EPS activas y el 18,9% unos 1,2 billones de pesos aproximados pertenecen a 32 entidades que fueron liquidadas o fusionadas. Las 3 principales deudoras por monto total en este régimen son: Nueva EPS, Savia Salud, Emssanar, que suman una cartera total de más de 2,8 billones de pesos, que representa el 45,2% del total de la deuda de las EPS del régimen subsidiado. La mora de estas 3 entidades es de más de 1,6 billones de pesos aproximadamente, lo que representa 55,3% del total de la cartera en mora de las EPS del régimen subsidiado.

En el Régimen Subsidiado se destaca Mutual Ser, por tener una concentración de cartera en mora inferior al 25,0% a junio de 2025.

Las liquidadas

En total, las EPS liquidadas en los últimos años, han dejado deudas de más de 2,3 billones de pesos. En el Régimen Contributivo las principales deudoras liquidadas son Medimás, Coomeva, Cafesalud, Cruz Blanca, Saludcoop, y Salud Vida; mientras que en el Subsidiado son Convida, Medimás, Ecoopsos, Comfamiliar Huila, Emdisalud y Comparta.

Las intervenidas

Las 11 Empresas Promotoras de Salud -EPS- intervenidas para administrar y en vigilancia especial adeudan más de 12,8 billones de pesos, lo que representa el 79,8% del total de la deuda que tienen las EPS que se encuentran en operación y una cartera en mora de 7,3 billones de pesos, es decir 85,6% del total de la cartera en mora de las EPS activas. Frente a diciembre de 2024, estas 11 EPS, incrementaron su cartera total en 27,6%, es decir más de 2,7 billones de pesos y la concentración de su cartera morosa en 2,1 puntos porcentuales, pasando de 54,9% a 57,0%.

La EPS que tuvo un mayor incremento absoluto en su cartera total, entre diciembre de 2024 y junio de 2025, fue Nueva EPS (ambos regímenes) con cerca de 1,7 billones de pesos, lo que representa un incremento del 33,7%. Las siguientes EPS con mayor incremento absoluto en su cartera total son Sanitas con un incremento de más de 290 mil millones de pesos (22,0%) y Coosalud (ambos regímenes) con un incremento de más de 265 mil millones de pesos (31,3%). Estas tres EPS concentran 81,0% del crecimiento de más de 2,2 billones de pesos entre diciembre de 2024 y junio de 2025, en la cartera total del grupo de 11 EPS con medidas especiales interpuestas por la Superintendencia Nacional de Salud.

Otras categorías

De los deudores pertenecientes a la categoría “Estado”, los Entes Territoriales concentran 36,8% de la cartera, es decir cerca de 696 mil millones de pesos. Por su parte La ADRES adeuda más de 569 mil millones de pesos (30,1%) y el extinto FOSYGA adeuda más de 82 mil millones de pesos a las Instituciones reportantes (4,3%).

En cuanto a los más de 639 mil millones de pesos que deben las Aseguradoras, el 62,1% corresponde al Seguro Obligatorio de Accidentes de Tránsito (SOAT) y el restante 37,9% a otras deudas por seguros de diversa índole. La deuda de las Aseguradoras SOAT concentra 62,0% de cartera morosa y una deuda total a junio de 2025 de más de 396 mil millones de pesos.

Diez principales deudores según la cartera en mora

Al ordenar por mayor valor absoluto de cartera en mora , la principal EPS deudora sigue siendo Nueva EPS (ambos regímenes), seguida de Coosalud (ambos regímenes), luego aparecen las deudas de Sanitas, Medimás, Savia Salud, la ADRES y el extinto FOSYGA, Emssanar, Famisanar, Coomeva y Cafesalud que tienen en conjunto una deuda total de más de 13,5 billones de pesos y una cartera morosa cercana a los 8,3 billones de pesos, es decir, una concentración de cartera morosa en su conjunto de 60,7%, que resulta superior en 1,7 puntos porcentuales frente a los 59,0% a diciembre de 2024.

A propósito de las cifras reveladas en el estudio de cartera número 54 de la ACHC, el gremio considera que el gobierno nacional debe expedir con celeridad las modificaciones anunciadas en el mecanismo de giro directo, tales como el incremento en el porcentaje mínimo al 90%, la estricta aplicación de la circular 015 que obliga al pago de ese giro directo, con prelación a las instituciones prestadoras de salud de carácter independiente y no a las integradas verticalmente. De igual manera, la ACHC insiste en que se debe avanzar en una nueva operación de desinversión de reservas técnicas para el pago de carteras antiguas, la expedición de las normas anunciadas que avalan a la ADRES como garante para el acceso a las IPS al sistema financiero y un nuevo fondeo a la línea FINDETER que le otorgue crédito a las EPS para el pago de obligaciones con la red prestadora de servicios.

“No sobra recordar la importancia de la concreción de la capitalización requerida por algunas aseguradoras. Consideramos que el sistema debe contar con un fondo de garantía que sea funcional y pueda operar en momentos de una eventual liquidación de EPS, protegiendo al sector prestador del ya conocido impacto lesivo de esas decisiones”, puntualizó el director general de la ACHC Juan Carlos Giraldo Valencia.

Así mismo, el gremio les solicitó a las autoridades de vigilancia y control del sistema, verificar la capacidad que tienen las EPS para responder por la población que hoy tienen a cargo. De oficio se debería cotejar el tamaño poblacional de cada EPS con las redes que efectivamente han puesto a disposición de sus afiliados. Mantener una red suficiente, funcional, dispuesta y resolutiva, es obligación básica de las aseguradoras, tanto de las intervenidas como de las que no lo están. La estabilidad y completitud de los pagos es factor clave para garantizar la atención segura y con calidad para toda la población.

Al gremio le preocupa cada vez más la tendencia de irregularidad en postulaciones de giro y pagos, debido a que es precisamente esa práctica la que ha causado cierres temporales y algunos definitivos de servicios e IPS en diferentes regiones. Pidió nuevamente a la SUPERSALUD protección para los prestadores de servicios de salud a fin de evitar que este comportamiento se siga extendiendo.

Frente a las discusiones de una eventual reforma a la salud en el Congreso de la República, la ACHC ratificó su urgente llamado a que se incluyan opciones para atender la coyuntura y mejorar las dificultades de flujo de caja que enfrentan las IPS.

“Nuestro objetivo institucional siempre será poder atender a todos los pacientes que así lo requieran, hacerlo con éxito necesita el cumplimiento total de los compromisos y obligaciones de todos los agentes del sistema. El sector prestador se esfuerza por preservar su operación y por cuidar a los pacientes y al talento humano en salud, pero requiere la ayuda de las autoridades y de la responsabilidad de los actores del sector. Hoy necesitamos un rescate financiero para quienes mantienen la operación de nuestro sistema de salud”, concluyó el director de la ACHC.