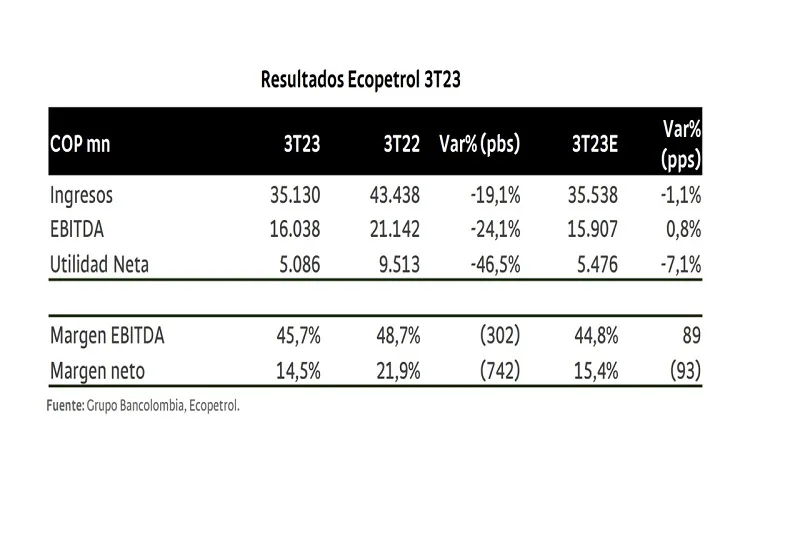

(Investigaciones económicas Bancolombia).- Para el 3T23 factores ajenos a la operación como la caída del petróleo en comparación con 2022, la disminución de la TRM y la alta tasa de impuesto se consolidan como principales factores de explicación en las caídas de ingresos, EBITDA y utilidad neta. Las variaciones anuales son: ingresos -19%, EBITDA -24% y utilidad neta -46,5%. Adicionalmente, se observó una contracción de 300 pb en el margen EBITDA a razón de incrementos en los costos fijos y gastos operacionales. No obstante, un margen EBITDA del 45,7% sigue siendo destacable.

Los ingresos fueron de COP35,1 bn, lo que representa una disminución de 19,1% anual. El principal factor que explica la caída de los ingresos fue el retroceso del precio del crudo y una TRM promedio menor. Sin embargo, los ingresos por transmisión de energía y volumen de ventas también disminuyeron, lo que afectó el resultado consolidado.

Operacionalmente, los costos fijos y gastos operacionales mostraron incrementos de 4% y 52% anual, respectivamente, a pesar de la caída en ingresos. Así, el margen EBITDA disminuyó en 300 pb. Las principales causas de la pérdida de margen fueron los incrementos en i) costos laborales, ii) gastos de administración y iii) gastos de exploración y proyectos.

En lo no operacional, de manera sorpresiva Ecopetrol registró un ingreso por diferencia en cambio de COP1,26 bn, que contrasta con los mayores gastos de intereses y otros gastos financieros. Así, la utilidad antes de impuestos fue de COP11,3 bn, -28% anual. Finalmente, el incremento de los impuestos disminuyó aún más la utilidad neta golpeada por la caída en los precios del Brent y TRM, la inflexibilidad de los gastos operacionales y costos fijos, generando una disminución de 46,5% y ubicándola en COP5 bn.

Según los resultados 3T22 y nuestras expectativas, para 2024 estimamos que el dividendo de Ecopetrol estaría alrededor de los COP300/acción.

Notas conferencia:

• Dividendos: no existiría un dividendo extraordinario en lo que queda de 2023 según la vicepresidente financiera de Ecopetrol. Para 2024, la expectativa de repartición de dividendos está en 40%-60%, que puede sobrepasarse algo extraordinario ocurre.

• Producción: i) el 3T23 está por encima de expectativa y se ubica en 740kbped, ii) para 4T23 podemos esperar una producción alrededor de los 730kbped, iii) para 2024, el primer trimestre puede verse afectado por cierre de vertimientos dado El Niño; no obstante, la producción por lo menos será la 2023 o inclusive superior. Todavía se están evaluando variables para estimaciones de producción año 2024.

• Ecopetrol estima que se presentará un déficit de gas para 2024 y 2025. Está evaluando alternativas para cumplir con la demanda de manera costo-eficiente. Para 2025 el déficit puede estar entre 150-200 gbtu.

• Para 2024 Ecopetrol estima que no existiría un incremento importante de deuda, asumiendo un pago de dividendos como el rango mencionado y el diésel aún generando déficit en el FEPC. • Sobre el FEPC: Ecopetrol estima que el déficit al finalizar el 2023 este en COP20-COP21 bn. Del déficit acumulado en 3T23, COP4,7 bn, el 18% corresponde a gasolina y el 82% a diésel.