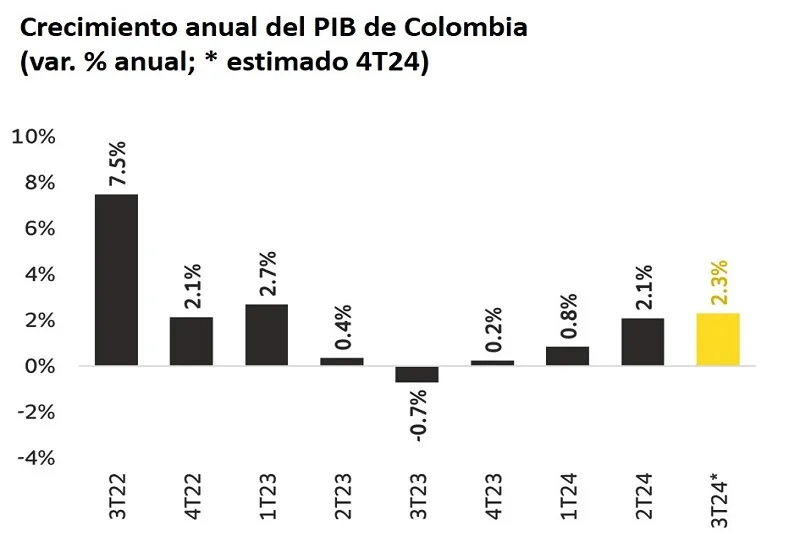

(Investigaciones económicas Bancolombia).- Estimamos un crecimiento anual del PIB de Colombia de 2,3% para el tercer trimestre de 2024, según nuestras estimaciones previas a la publicación de las cifras oficiales por parte del DANE el próximo 18 de noviembre y en línea con el más reciente informe del Nowcast Bancolombia. De materializarse esta expectativa, se consolidaría la tendencia de recuperación iniciada en el primer semestre de este año (aquí), luego del crecimiento de 2,1% anual en el segundo trimestre (aquí). Esto contrasta con la compleja situación económica de 2023, mientras resultaría en línea con la evolución favorable que ha marcado el Indicador de Actividad Económica (ISE) en lo corrido del año, en un entorno de recuperación de los principales sectores de la economía.

Durante este trimestre, el crecimiento habría sido impulsado en menor medida por el sector de administración pública, salud y educación, mientras la producción del sector privado estaría ganando tracción. Esta tendencia de crecimiento observada en el sector público durante el 2T24 (4,8%) se habría apaciguado en el 3T24. En este periodo, el subsector que incluye administración pública y entretenimiento registró un avance del 5,5% en julio y agosto. En particular, las señales de crecimiento destacadas del sector público se estarían viendo limitadas por los recortes en el gasto del Gobierno Nacional Central, los cuales se han materializado debido a la necesidad de cumplir con la regla fiscal y la incertidumbre local al respecto.

En el tercer trimestre de 2024, esperamos que el sector terciario (servicios) haya liderado el crecimiento, seguido por el avance en el sector primario (agro y minería), en contraste con una persistente debilidad en el sector secundario (manufactura y construcción). El sector terciario liderará el crecimiento, impulsado por la administración pública y la recreación. Sin embargo, el segmento de juegos de azar y eventos de entretenimiento, junto a los servicios públicos y las actividades financieras, compensarían una pérdida de dinámica de la administración pública. Por su parte, el sector CTAC (comercio, transporte, alojamiento y servicios de comidas) habría empezado un proceso de recuperación ante los avances paulatinos en demanda privada.

El sector primario (agro y minería) habría mantenido un desempeño positivo, favorecido por condiciones climáticas más estables y pese al deterioro evidenciado en la minería, por una menor producción de carbón. En contraste, el sector secundario (manufactura y construcción) a pesar de ciertas señales de recuperación durante este trimestre, habría seguido débil debido a la escasez de inversión y a las aún altas tasas de interés, aunque se espera que haya continuado la mejoría en obras civiles, impulsada por la reducción de costos y el mayor acceso a financiamiento.

Desde la demanda, el consumo de los hogares habría tenido un comportamiento alentador –menor deterioro- según nuestro Indicador de Consumo en Tiempo Real, y una inversión privada contenida. El gasto público se habría visto más ajustado ante el proceso de cumplimiento de la regla fiscal. Finalmente, la balanza comercial habría continuado deteriorándose ante una debilidad en las exportaciones y un rendimiento más estable en importaciones. De materializarse, sería un resultado positivo para el PIB como un todo, sustentado por la divergencia entre el sector público y privado. La coyuntura sigue dominada por un proceso progresivo de recuperación del consumo y la inversión, mientras la prioridad es lograr que la inflación regrese a niveles deseables.