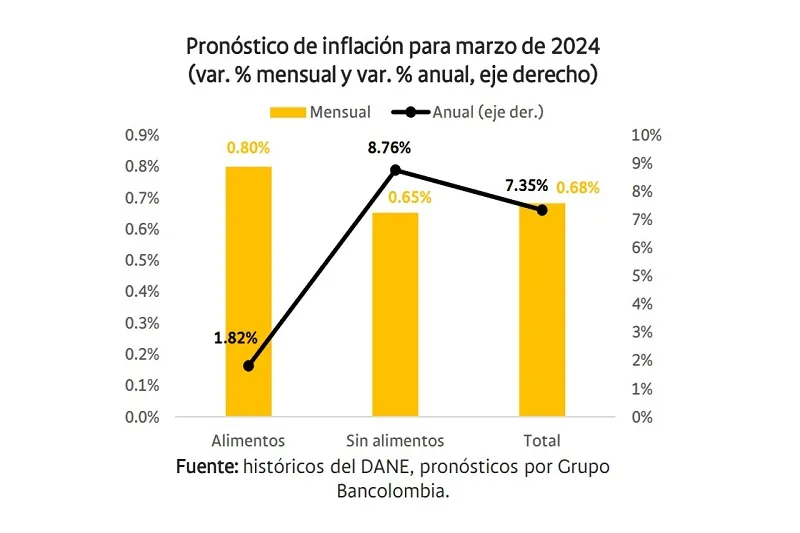

(Investigaciones económica Bancolombia).- Prevemos que, fruto de un avance mensual de 0,68%, la inflación anual caería hasta 7,35% en marzo. De consumarse esta visión, que se encuentra en línea con la mediana de los analistas consultados por el BanRep, el incremento anual en los precios se ubicaría en el menor registro desde febrero de 2022. Anticipamos un desempeño mensual más favorable en bienes y regulados, mientras que en el rubro de alimentos se evidenciarían presiones provenientes del fenómeno de El Niño y la indexación mantendría la elevada la inflación de servicios.

Si bien la corrección en los precios de los alimentos permanece como una de las claves tras el descenso de la inflación total, para marzo se observaría un mayor impacto de El Niño. Se evidenciaría el balance menos favorable desde diciembre del 2022, al caer solo 10 pb en su variación anual (a 1,82%), como resultado de un elevado avance mensual (0,8%) debido a un efecto más evidente de las altas temperaturas sobre el segmento de alimentos perecederos. En contraste, la inflación básica (sin alimentos) retrocedería hasta 8,76% anual.

Por su parte, la inflación anual en los bienes extendería su evolución favorable, al descender a 3,34%. Estimamos un avance mensual de 0,15%, notablemente bajo respecto a registros históricos, donde la clave volvería a residir en la debilidad de la demanda por bienes durables en el contexto de bajo crecimiento económico (aquí), sumado a la apreciación que mantiene la tasa de cambio y la continuidad en la disipación de los choques de oferta.

Por el contrario, las presiones alcistas se mantienen en los servicios y, en menor medida, en los regulados. Para el primer caso, la caída de solo 0,24 pp (hasta 8,20% anual) sería resultado de la indexación a la inflación observada y al incremento del salario mínimo en las tarifas y precios de muchos servicios, donde el costo laboral es preponderante. Para el segundo caso, si bien el fin de las alzas discrecionales en el precio de la gasolina propiciaría una mayor velocidad de corrección, como resultado el efecto base al comparar frente al 2023, el aumento de las tarifas de energía ante el impacto del fenómeno de El Niño mantendría presionado el avance de los precios para el segmento de los regulados (15,6% anual).

En suma, el indicador proseguiría su senda de convergencia, aunque algunos riesgos al alza comenzarían a manifestarse con mayor intensidad. Si bien términos generales este balance constituiría un resultado favorable, el impacto más evidente de El Niño en los alimentos, la persistente indexación en servicios, en especial en las tarifas de los servicios públicos y arriendos, permanecen como los principales factores que evitarán que la inflación ingrese al rango de tolerancia en el 2024. Ahora bien, revisamos levemente a la baja nuestra visión respecto a la inflación en nuestra reciente actualización de proyecciones (aquí). El por ahora bajo impacto de El Niño en alimentos y la moderación en bienes serían las claves detrás de nuestro pronóstico de 5,7% de inflación para diciembre de 2024.