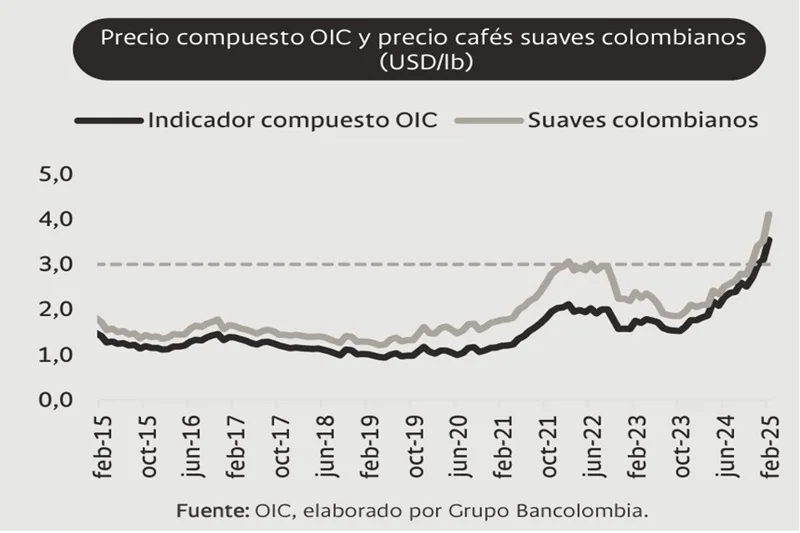

(Investigaciones económicas Bancolombia).- Un precio del café por encima de USD3 la libra no se ve todos los días. En la historia, muy pocas veces el precio promedio mensual del café suave colombiano, publicado por la Organización Internacional del Café (OIC), ha superado esta barrera. Analizando datos de los últimos 14 años, este nivel solo se había alcanzado en algunos meses en 2011 y de 2022. Sin embargo, desde noviembre de 2024, el precio promedio mensual ha mantenido una tendencia sostenida por encima de los USD3/lb, y en marzo, hasta la fecha del reporte, ha venido superando los USD4/lb. Incluso, el indicador compuesto de la OIC, que pondera precios de cafés arábigos y robustas (de menor valor), también ha sobrepasado este umbral.

El comportamiento en el precio internacional del café refleja los fundamentales de mercado. Como otros commodities agroindustriales, el café se transa en la bolsa de futuros, donde Precio compuesto OIC y precio cafés suaves colombianos (USD/lb) 5,0 4,0 3,0 2,0 1,0 0,0 Indicador compuesto OIC Suaves colombianos pueden darse episodios de fuerte especulación con la participación de fondos de inversión. Sin embargo, el reciente aumento en las cotizaciones internacionales del grano responde a factores de oferta y demanda bien definidos: cosechas por debajo de lo esperado, cuellos de botella logísticos, mayor consumo en Asia, bajos inventarios certificados en la Bolsa de Nueva York y la crisis persistente en el Mar Rojo.

Brasil marca la pauta

Un análisis del mercado del café debe comenzar por Brasil, el mayor productor de café arábica del mundo, con 45 mn de sacos (47% de participación), y el segundo mayor productor de café robusta, con 30% del mercado. Aunque, según el USDA, Brasil incrementó su cosecha en la temporada 2023/24 en un 6% frente a la temporada anterior, las exportaciones crecieron un 29% (incluyendo café verde y procesados). Como resultado, los inventarios del país cayeron un 64%.

La situación de Vietnam no fue muy diferente. Segundo productor global y líder en café robusta, la producción de Vietnam cayó en promedio un 7% en las últimas dos temporadas. A diferencia de Brasil, sus exportaciones también disminuyeron. Además, Vietnam viene impulsando exitosamente el consumo interno, que en los últimos tres años creció a un ritmo anual del 6,7%, comparado con el 0,4% de Brasil y el 3,1% en Colombia.

El consumo supera la producción mundial, con China como protagonista. Históricamente, el té ha dominado el consumo en China. Sin embargo, en los últimos cinco años, el volumen de café consumido en ese país creció a una tasa promedio anual del 14%. A medida que la cultura china se occidentaliza, el café premium colombiano gana atractivo como producto aspiracional. Según los datos más recientes del USDA, China podría estar disputando con Filipinas el quinto lugar en el ranking global de consumo de café, por detrás de Japón, que ocupa la cuarta posición.

El balance cafetero global, para la nueva temporada 2024/25, no luce muy diferente. El USDA proyecta, en su reporte de diciembre del año pasado, un crecimiento en la cosecha global para esta nueva temporada del 4,1%, un aumento en exportaciones (en grano) del 2,2%, un crecimiento en consumo doméstico del 3,1%, y una reducción en inventarios del 7%. Esto significaría un déficit en oferta de 1,6 mn de sacos. No parece un valor significativo, comparado con los 176 mn de sacos de consumo mundial, pero el inventario final proyectado llegaría a 20,9 mn de sacos, que apenas cubre un 12% del consumo mundial anual.

La caficultura colombiana, bien posicionada

El clima favoreció a los cafeteros en 2024. Como en todos los cultivos, un exceso o déficit de lluvias puede ser perjudicial para la producción. Sin embargo, en la mayoría de los cultivos perennes, como el café, el estrés hídrico estimula la floración. Si esto se acompaña de buenos niveles de lluvia, como ocurrió en Colombia el año pasado, se genera la fórmula ideal para incrementar la producción.

Los cafetales están recuperando la productividad observada en 2020. Con mejores condiciones climáticas, el rendimiento del cultivo comienza a regresar a los niveles previos al prolongado fenómeno de La Niña, que finalizó en 2022. En 2020, la productividad fue de 16 sacos de café/ha, un nivel similar al alcanzado nuevamente en 2024. Además, la Federación Nacional de Cafeteros reportó que, a septiembre de 2024, la densidad de siembra promedio alcanzó 5.340 árboles por hectárea, la más alta en la historia de la caficultura colombiana. Esto sugiere un potencial adicional de productividad en el futuro.

El valor de la cosecha cafetera se disparó después de mediados de 2024. Los precios internos del café entre enero y mayo del año pasado, periodo en el cual se reportan 4,7 de los 12,3 mn de sacos exportados, fueron inferiores a los de los mismos meses de 2023. A partir de junio, con un crecimiento sostenido del precio, el valor de la cosecha cafetera comenzó a acelerarse, y cerró 2024 (año calendario) con más de COP16 bn, un 44% por encima de 2023. Además, esta se convirtió, en términos nominales, en el mayor valor de cosecha registrado desde inicios del siglo (año calendario).

El parque cafetero también muestra mejoras en otros indicadores clave. Según cifras gremiales a septiembre de 2024, se destacan los siguientes avances en comparación con el mismo período de 2023: Área renovada con un incremento del 18%.

Disminución de la edad promedio de los cafetales: de 6,81 a 6,68 años.

Mayor área sembrada con variedades resistentes: pasó del 86,8% al 87,5% del área total.

9.459 hectáreas de nuevas siembras, aunque inferior a las 11.410 del periodo anterior.

La otra cara de la moneda respecto a la subida en el precio del café colombiano: los mayores precios del café son noticias positivas para el sector, la ruralidad y el país. El reto radica en la velocidad de la subida, lo cual pone en aprietos a las cooperativas, comercializadores y torrefactores, quienes enfrentan mayores requerimientos de capital de trabajo y deben buscar rápidamente mecanismos de financiamiento para la compra del grano. Para los clientes en el exterior, esta situación implica decidir entre absorber el impacto en sus márgenes, trasladar el mayor costo al consumidor, optar por cafés arábigos de otros países o una combinación de estas estrategias.

A febrero de 2025 el panorama sigue siendo muy positivo. En el análisis de la sección anterior se compartió una proyección de inventarios globales apretados, lo que de entrada es un motivo para mantener el optimismo. Además, la producción cafetera en Colombia acumulada a febrero de este año creció un 42%, con un precio promedio acumulado de la carga de café que se duplicó frente al promedio de enero y febrero de 2024. Ahora, se espera que este ritmo de crecimiento en producción comience a desacelerarse desde el segundo trimestre de este año, dado que desde abril de 2024 fue cuando la cosecha cafetera empezó a acelerar significativamente.