(Investigaciones económicas Bancolombia).- En medio de un difícil contexto global donde crecen los temores de una probable recesión económica y persisten las presiones inflacionarias y consecuentes alzas en las tasas de los bancos centrales, la actividad productiva local exhibe una tendencia de desaceleración en su ritmo de crecimiento.

No obstante, nuestra más reciente estimación del índice NowCast Bancolombia señala que durante el tercer trimestre de 2022 la actividad productiva se habría expandido a una tasa anual estimada de 7%. Frente a la base prepandemia, el crecimiento se aceleró al cierre del trimestre, hasta llegar a una tasa similar a la del 2T22.

La dinamización reciente de la actividad estuvo soportada en el desempeño positivo de la industria, energía, comercio, recreación y comunicaciones. Por su parte, la agricultura, servicios profesionales, minería y servicios financieros evidenciaron un crecimiento estable.

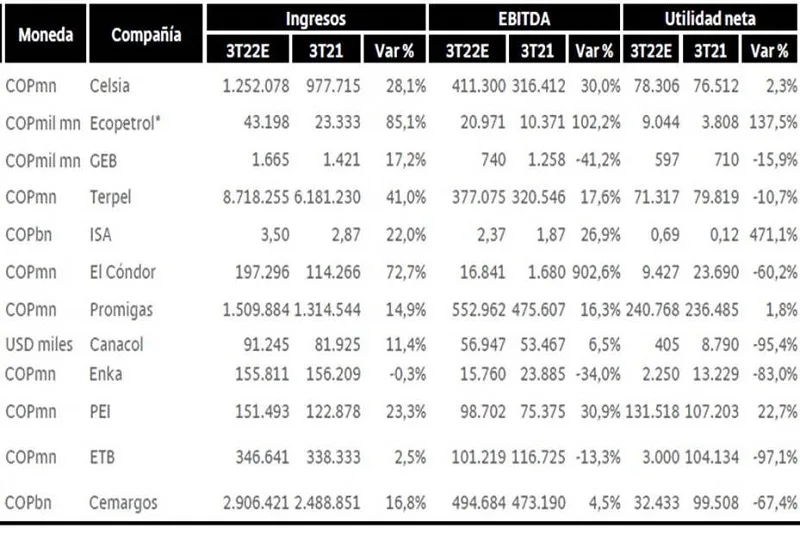

Para el 3T22 el comportamiento de la tasa de cambio estaría favoreciendo los resultados de las compañías en algunos casos, mientras que los altos niveles de inflación y de las tasas de interés estarían impactando los costos de los insumos, así como los costos financieros, mitigando el desempeño favorable. En resumen, estimamos que diez compañías tendrían resultados positivos, tres neutrales y dos negativos.

Esperamos en el sector de hidrocarburos un buen desempeño en lo corrido 3T22 teniendo en cuenta que la devaluación de la tasa de cambio ayudó a compensar la corrección que presentó el precio del petróleo Brent, llevando a un barril de petróleo en pesos colombianos en niveles máximos históricos. Es por esto que esperamos un trimestre con un muy buen desempeño en Ecopetrol.

Por su parte, Canacol tendrá unos resultados más laterales, teniendo en cuenta una disminución importante en los volúmenes de venta de gas en agosto debido a la menor demanda de plantas térmicas por la mayor afluencia de generación de energía hídrica en la costa norte del país.

Para Terpel consideramos impactos positivos en los ingresos impactados por mejores condiciones en precios de dólar y petróleo, con un crecimiento de costos en línea con unos márgenes estables que históricamente tiene el negocio de distribución de combustibles.

En el sector de servicios públicos o energía eléctrica, los ingresos de todas las compañías presentarán incrementos alrededor del 20%, dadas las mejoras en los precios de la energía, las actualizaciones de tarifas reguladas y la entrada en operación de algunos proyectos. Así mismo, pensamos que la buena dinámica que los ingresos estará acompañada de una dinámica operacional positiva donde en general esperamos que el margen EBITDA del sector permanezca inalterado o en algunos casos mejore en términos anuales. Finalmente, la utilidad neta de los emisores en este sector se verá afectada por mayores intereses de deuda en vista de que se encuentra indexada al IPC, IBR e inclusive con exposición al dólar, por lo que esperamos que en utilidad neta no se presenten mayores incrementos. Para ETB, vemos unos resultados estables con un crecimiento orgánico del negocio en ingresos y un ebitda impactado por menores márgenes durante 2022 debido a mayores costos en insumos. La utilidad durante 3T21 estuvo aumentada debido a una recuperación de provisiones en la demanda con telefónica cercana a 92.000 millones, por lo que sin este impacto consideramos una variación cercana al -25%.

Esperamos en ENKA resultados normalizados, teniendo en cuenta una expectativa de disminución en volúmenes a causa de la desaceleración económica que en parte es compensada por una mejor tasa de cambio. Sin embargo, los costos fijos y variables atados también a la tasa de cambio hacen que nuestra expectativa refleje una disminución en la rentabilidad. De otro lado, estimamos para el PEI unos resultados con unos ingresos crecientes vs el 3T21 teniendo en cuenta la renovación natural de contratos atados a la IPC, con unos márgenes estables, dentro de los observados históricamente. Sin embargo continuamos observando una utilidad impactada por el aumento del costo financiero de la deuda atada a la IPC, que posiblemente afecte el flujo de caja distribuible para este período.

Esperamos resultados resilientes para Cemargos en el 3T22, con ingresos favorecidos por incrementos en precios del cemento y el concreto en las geografías donde opera la compañía, así como por una comercialización dinámica en la que la construcción de vivienda y autoconstrucción continuaron siendo motores. No obstante, esperamos una operación menos rentable debido a la persistencia de incrementos en los costos de operación principalmente en insumos energéticos (carbón y gas natural). Pese a lo anterior anticipamos una operación menos rentable que la de 2021, en línea con lo observado a lo largo de 2022, debido a que probablemente el incremento en ingresos no alcanza a compensar el incremento de costos y gastos. Para El Cóndor esperamos una ejecución de obras ligeramente superior al de los trimestres previos con avance anual en materia de EBITDA, aunque posiblemente con baja anual en la utilidad neta, la cual esperamos positiva a pesar de las presiones operativas y no operativas. La ejecución de obra de la compañía deberá mantenerse concentrada en los proyectos Magdalena, Túnel del Toyo, San Francisco-Mocoa y Rio Magdalena 2.

Para el 3T22 los bancos seguirán mostrando un desempeño positivo en línea con lo observado hasta el 2T22, con un crecimiento de cartera que se mantiene doble dígito por la demanda de crédito, un costo del riesgo moderado y márgenes estables para un entorno en el que se han visto presionados por la transmisión de los ajustes en la tasa de intervención. Es destacable los resultados que presentarían los bancos en un entorno de altos niveles de inflación (+11,4%) y una tasa repo de 10% (+250 pb t/t) .Para Davivienda, esperamos que el 3T22 cierre con una rentabilidad (ROAE) 102 pb mayor a la del 3T21, teniendo en cuenta un crecimiento de cartera de 19,5%, un NIM que se mantendría en torno al 6%, parcialmente contrarrestado por un aumento en el nivel provisiones, con un costo del riesgo que estaría controlado. En cuanto a Banco de Bogotá, esperamos que la cartera consolidada presente un aumento de 11,9%, el NIM presente una caída de 10 pb y mantenga un ROAE en niveles doble dígito en torno al 10,6%, teniendo en cuenta el retroceso en el gasto de provisiones esperado.