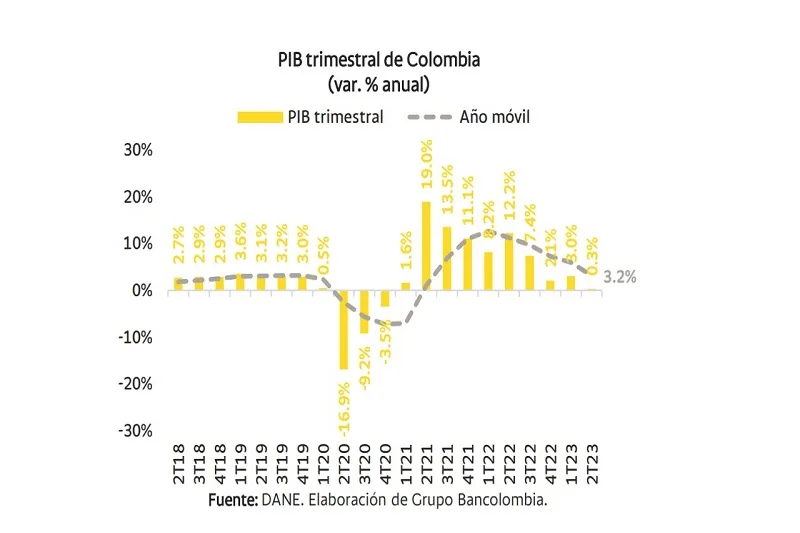

(Investigaciones económicas Bancolombia).- Tal como lo adelantamos en nuestra expectativa (aquí), el PIB de Colombia tuvo un crecimiento anual de 0,3% en el segundo trimestre de 2023. Así, reafirmamos la lectura de que se trata de un resultado desafiante, el cual implicó una caída de 1% en el nivel de producción del país frente al 1T23; de hecho, al compararlo con su evolución histórica desde el 2005, este fue uno de los mayores debilitamientos secuenciales originados exclusivamente en elementos intrínsecos al ciclo económico (sin choques de otra naturaleza).

Ahora bien, a pesar de ser desafiante, se trata de un resultado que era ampliamente esperado. Esto se debe a que el vigente proceso de ajuste monetario (incremento de la tasa de interés) ha sido el más contundente que ha adelantado el Banco de la República desde que tenemos el esquema de política actual (inflación objetivo), lo que ha afectado la liquidez tanto de empresas como de hogares y consigo los niveles de gasto e inversión, en un esfuerzo de la autoridad monetaria para hacer frente a la peor crisis inflacionaria de lo corrido del presente siglo.

Al día de hoy, la tasa de interés de política monetaria está en su máximo nivel nominal desde finales de 1999; mientras la tasa de interés real ex-ante (la que descuenta las expectativas de inflación) está en el máximo histórico desde que tenemos cifras comparables. Por lo tanto, se trata de la postura de política monetaria más contractiva que ha tenido que enfrentar la economía en mucho tiempo y este resultado del PIB es coherente con ese contexto.

En medio del reto que implica esta fase del ciclo económico que está atravesando el país, la buena noticia es que el entorno es propicio para que continúe el proceso de moderación de la inflación. La composición por demanda de los resultados del PIB pone de manifiesto que buena parte del debilitamiento de la actividad productiva se debe a que la demanda privada se ha afectado: tanto el consumo privado como la inversión fija retrocedieron frente a sus respectivos niveles del 1T23. Así pues, los formadores de precios se seguirán enfrentando a una débil demanda, tal que esta fuerza seguirá presionando hacia una estabilización del valor de los bienes y servicios, llevando a una continua moderación de la inflación en lo que queda de 2023, particularmente en el segmento de bienes.

Desde la composición del resultado, los principales mensajes son:

1) El gasto público fue un contrapeso (positivo) en el resultado: el consumo público fue el rubro que más creció de la demanda frente al 1T23, mientras el macrosector de administración pública, salud y educación fue el que más lo hizo desde la oferta.

2) Las elevadas tasas de interés continúan teniendo un efecto negativo más evidente en la demanda de bienes que en la de servicios. Los sectores relacionados a la producción, distribución y comercialización de bienes vienen exhibiendo los resultados más modestos: la industria manufacturera y el comercio minorista fueron 2 de los 3 que más cayeron.

3) Además, las elevadas tasas de interés están impactando la demanda de crédito y, en ese orden de ideas, el efecto se siente en los sectores y rubros cuya demanda suele ser altamente apalancada en instrumentos financieros: la inversión fija, las actividades financieras, el mercado de vivienda (construcción de edificaciones residenciales) y el mercado de vehículos nuevos y usados. Lea el informe completo aquí