(Rodrigo Lama, Chief Business Officer de la fintech latinoamericana Global66).- La semana pasada estuvo marcada por una intensa agenda macroeconómica en EE.UU., que generó movimientos relevantes en los mercados a nivel global. El dólar inició alcista, tras conocerse el dato PCE de inflación subyacente que quedó en un 2,8 % anualizado sumado a las declaraciones de Jerome Powell, que mantuvo un tono estricto respecto a una política monetaria más conservadora reforzando la postura de “dependencia de los datos”.

Hacia el cierre de la semana, el impulso del dólar fue debilitándose, tras el sorpresivo informe de empleo del mes de julio, que decepcionó con la creación de 73.000 empleos creados y una fuerte revisión a la baja de 258.000 en los meses anteriores. Esto, junto con crecientes riesgos políticos y geopolíticos, terminó de debilitar aún más al dólar y reforzó la demanda por otros activos refugio especialmente del oro y el precio de los bonos del tesoro de Estados Unidos que subían con fuerza.

En términos de desempeño, el índice DXY cerró en terreno positivo, mientras que el cobre tuvo un fuerte retroceso de más de 20 % producto de la exención de aranceles al cobre refinado que semanas atrás fue grabado en un 50 %, lo que llevó al precio del metal a operar en niveles históricos. En el plano local, el USD/COP cayó el -1 %.

Esta semana, los mercados comienzan optimistas reflejado en un mayor apetito por activos de riesgo, principalmente impulsado por el ajuste en las expectativas de tasas, asignando una probabilidad sustancialmente mayor al de la semana pasada.

Perspectivas a Corto Plazo

El dólar sigue mostrando signos de recuperación en el corto plazo, acercándose a niveles de resistencia técnica en los 98 puntos del índice DXY. Durante la semana pasada, la divisa estadounidense encontró soporte en su rol de activo refugio ante la incertidumbre inicial provocada por nuevos temores arancelarios. Esta tendencia se refuerza al inicio de esta semana con el acuerdo comercial alcanzado entre Estados Unidos y la Unión Europea, el cual estabiliza las expectativas y sostiene la demanda por dólares a muy corto plazo.

No obstante, esta será una semana clave, con una batería de datos macroeconómicos en EE.UU. que entregarán señales relevantes sobre el estado de la economía: empleo, inflación y actividad económica. Pese al repunte técnico reciente, mantenemos una visión estructuralmente bajista para el dólar hacia los próximos meses, basada en un escenario de eventual relajación monetaria por parte de la Fed. El mercado ya descuenta una alta probabilidad de recorte para el último trimestre del año, en medio de un contexto de creciente emisión de dólares para financiar el déficit fiscal tras el aumento del techo de deuda.

Adicionalmente, será clave monitorear el comportamiento de los inversionistas institucionales frente a los activos de renta fija estadounidense, especialmente en un contexto de creciente escrutinio sobre la trayectoria fiscal del país. A esto se suma la tensión política, con nuevas presiones desde el entorno de Donald Trump hacia Jerome Powell, lo que podría generar dudas adicionales sobre la independencia de la Reserva Federal.

Barómetro de tasas de interés

Luego de que la Fed mantuviera la tasa de interés la semana pasada, las expectativas de un recorte de tasas para la reunión de septiembre ha aumentado con fuerza durante los últimos días, impulsadas por el débil informe de empleo (NFP) y las importantes revisiones a la baja en los datos de empleo previos.

Según el Fed Rate Monitor Tool, el mercado ahora asigna una probabilidad del 85,9 % a que la Fed recortará su tasa en 25 puntos base, llevándola al rango de 4,00 % – 4,25 %. Solo un 14,1 % anticipa que se mantendrá el rango actual de 4,25 % – 4,50 %.

Este cambio es significativo si se compara con una semana atrás, cuando solo el 60,3 % del mercado anticipaba un recorte, y por otro lado un 37,1 % esperaba que la tasa se mantuviera. La probabilidad de una política más expansiva ha ido en aumento tras conocerse que solo se crearon 73.000 empleos en julio, junto con revisiones a la baja de más de 250.000 empleos acumulados en meses anteriores, siendo esta una de las más significativas antes vistas.

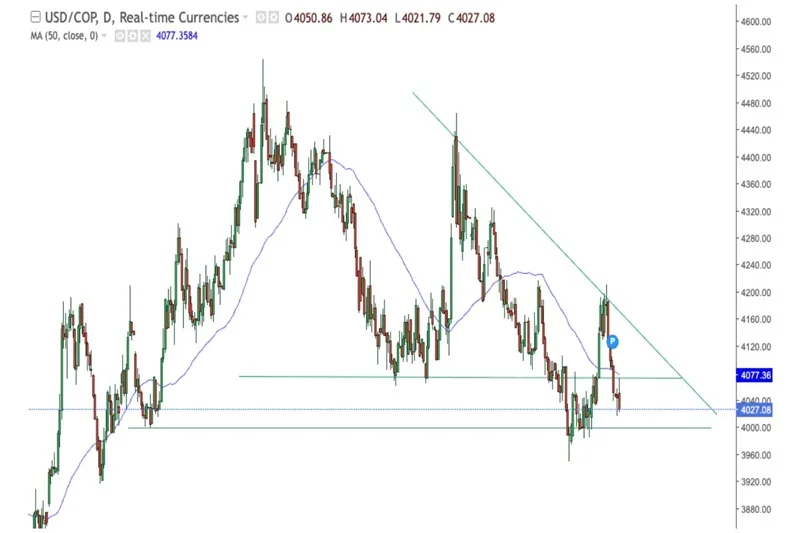

Precio USD/COP de esta semana

Tendencia: Precio vuelve acercarse a canal de tendencia bajista luego del quiebre de semanas anteriores.

Soporte / Resistencia: 4.000 / 4.200 COP.

RSI(14): ~50–52 → momentum neutro.

MACD: cruce a la baja, vuelve a mostrar señales de debilidad.

Medias móviles: Precio rompe y confirma cierre sobre la MA50.

SEMANA 28 DE JULIO

Estados Unidos:

Los datos entregaron señales mixtas. El mercado laboral mostró señales de enfriamiento el Non-Farm Payrolls de julio sorprendió a la baja con +73 K empleos creados vs los +150 K esperados, y además se revisaron fuertemente a la baja los datos de las dos entregas anteriores lo que cambió drásticamente las expectativas de ajuste de tasas para el mes de septiembre. Por el contrario, el PIB del 2T sorprendió al alza con +3,0 %, mientras la inflación PCE se mantuvo estable en 2,8 % anual. La Fed mantuvo su tasa en 4,50 % y reiteró su enfoque dependiente de los datos con una postura y mensaje claro a la Casa Blanca.

Colombia:

El Banco de la República mantuvo la tasa en 9,25 %, mientras la tasa de desempleo nacional bajó a 8,6 %, evidenciando una mejora leve en el mercado laboral.

China:

Los PMI de julio reflejaron debilidad: el manufacturero bajó a 49,3, el no manufacturero a 50,1 y el compuesto a 50,2, cifras menores a las esperadas por los analistas, lo que sugiere desaceleración de la demanda interna.

ESTA SEMANA

Estados Unidos:

Esta semana se conocerán datos claves del sector servicios. El mercado espera que el PMI de servicios (julio) se mantenga en expansión con una lectura de 55,2 (vs. 52,9 anterior), y que el PMI no manufacturero del ISM suba levemente a 51,5 (vs. 50,8). El jueves se publicarán las nuevas solicitudes de subsidio por desempleo, con una previsión de 221K (ligeramente sobre las 218K anteriores), dato relevante tras la sorpresiva caída en el NFP.

Colombia:

Esta semana se publicará el IPC de julio, con estimaciones que apuntan a una variación mensual de +0,10 % y una tasa anual de 4,82 %, en línea con el dato del mes anterior. Si se confirma, mantendría la inflación en niveles moderados, aunque aún por sobre el objetivo del banco central.

China:

No se contemplan publicaciones macroeconómicas relevantes durante esta semana.

Perspectiva y escenarios para esta semana:

“Cerramos una semana clave para el dólar, que comenzó fortalecido por la postura prudente de la Reserva Federal, pero terminó debilitado tras conocerse los decepcionantes datos de empleo en EE.UU. y la fuerte revisión a la baja en las cifras de meses anteriores. Este giro reconfiguró rápidamente las expectativas del mercado respecto a la política monetaria, aumentando la probabilidad de un recorte de tasas en septiembre, lo que ha dado impulso a los activos de riesgo y debilitado al dólar en la apertura de esta semana.

Ante la ausencia de cifras macroeconómicas relevantes, el foco de los mercados estará puesto ahora en los últimos acontecimientos geopolíticos entre Estados Unidos y Rusia, así como en la evolución de la guerra arancelaria impulsada por la administración Trump. Desde el plano local, se esperan los datos de IPC en Colombia, los cuales permitirán proyectar el comportamiento de los respectivos bancos centrales respecto a su política monetaria.

Bajo este escenario, si se consolida la narrativa de una Reserva Federal más flexible y los datos inflacionarios en la región sorprenden a la baja, podríamos ver una apreciación de las monedas latinoamericanas, con el USD/COP acercándose nuevamente a los $4.000, especialmente si los flujos hacia commodities se mantienen activos.

Por el contrario, si los próximos datos en EE.UU. muestran resiliencia inflacionaria o si se reactivan tensiones geopolíticas o institucionales, es probable que el dólar recupere parte del terreno perdido, empujando al USD/COP hacia los $4.150, en un contexto de mayor cautela global”, indica el experto de la fintech Global66.