(Investigaciones económicas Grupo Cibest).- Las altas tasas de interés consolidan con mayor contundencia sus efectos sobre los desembolsos. Durante el 2T26, la tasa de interés promedio a la cual los establecimientos de crédito colocaron recursos en la economía se elevó hasta 18,5%, al tiempo que los desembolsos se han contraído -4,4% real en este último trimestre. Esto a pesar de una economía que permanece con resilientes datos de crecimiento económico, pero con bajo apalancamiento en crédito.

Las tasas de interés de los desembolsos se han incrementado en línea con la política monetaria. Mientras que en el último año la tasa de política monetaria se ha elevado en 275 puntos básicos (pb), las tasas en el mercado que enfrentan hogares y empresas lo han hecho en 233 pb en promedio, hasta ubicarse en 18,5%. Este comportamiento se da sobre niveles que, si bien descendieron desde sus máximos históricos en 2024, aún permanecen elevados frente a su promedio histórico.

Factores como el déficit fiscal, la incertidumbre macroeconómica y la prima de riesgo también han presionado al alza las tasas en el mercado. Documentos técnicos y las recientes minutas del Banco de la República señalan que estos elementos se han consolidado como fuerzas adicionales a la política monetaria, al encarecer el fondeo de los intermediarios financieros y elevar la rentabilidad exigida en activos de mayor plazo ante el mayor riesgo. Esto ha afectado particularmente las tasas de interés para la compra de vivienda y la financiación empresarial por su naturaleza dominante de largo plazo.

En medio de este panorama, y de la incertidumbre sobre futuros movimientos de la política monetaria, los incrementos en las tasas de interés de los productos de crédito han sido mixtos. Las tasas de vivienda son, precisamente, las que más se han incrementado en el último año, con un alza de 272 pb hasta un promedio de 14,9%, reflejando las presiones adicionales mencionadas anteriormente. En el segmento comercial (empresas), los incrementos anuales acumulan 246 pb hasta un promedio de 16,7%, mientras que el crédito de consumo dirigido a los hogares presenta el menor incremento relativo, con aumentos de 192 pb hasta 22,1%.

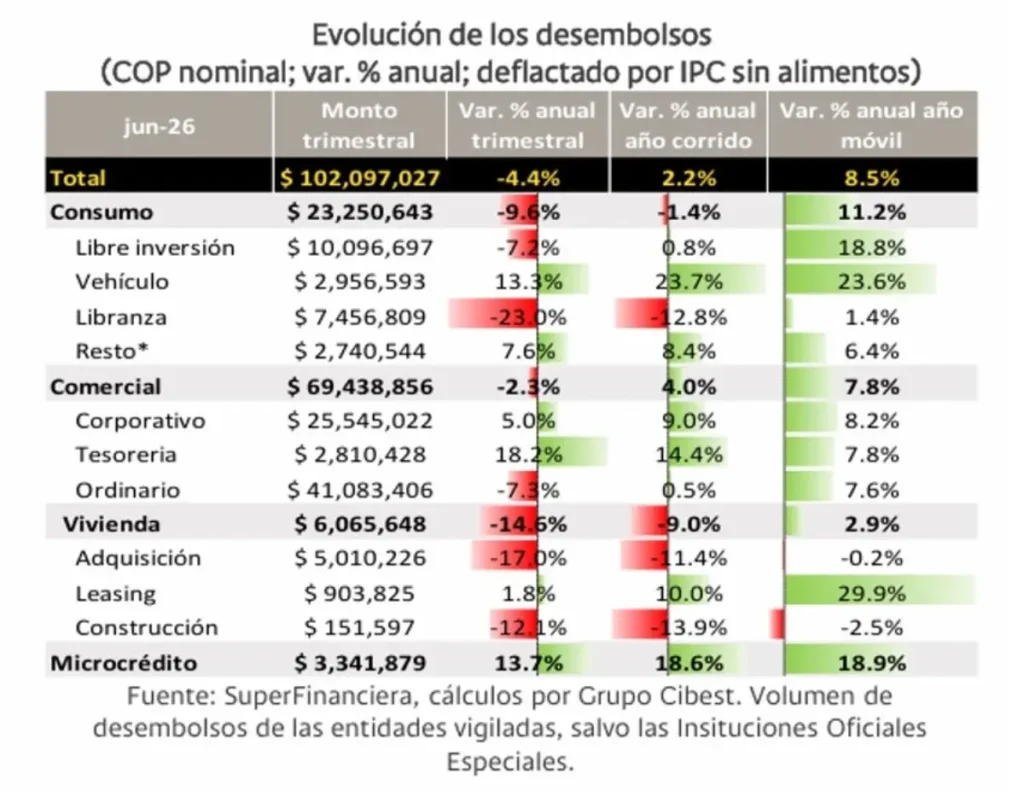

En este contexto de tasas elevadas, los desembolsos se han desacelerado hasta contraerse por primera vez desde 2024. Durante el 2T26, los establecimientos de crédito desembolsaron COP 102 billones en la economía colombiana, de los cuales COP 72,7 bn se destinaron a empresas y pequeñas unidades de negocio, y COP 29,3 bn se orientaron a los hogares para consumo y vivienda. Esto implicó una caída agregada de -4,4% real frente al segundo trimestre de 2025, marcando el primer registro contractivo desde el 2T24.

Los desembolsos de crédito de consumo y vivienda registraron caídas de -9,6% real y -14,6% real frente al 2T25, respectivamente. Además de los factores ya mencionados, este comportamiento se da en un entorno de bajo apalancamiento del gasto de los hogares y en un mercado de vivienda que enfrenta retos asociados a la ausencia de programas de subsidios y al reciente aumento del salario mínimo, que incrementó los precios de las viviendas VIS y VIP.

En menor medida, la demanda de las empresas también se ha resentido ante el mayor costo de uso del capital. Los desembolsos comerciales se contrajeron -2,3% real frente al 2T25, principalmente por la caída en los créditos dirigidos a pequeñas y medianas empresas (ordinario), que además enfrentan mayores presiones operativas derivadas del incremento del salario mínimo. Por su parte, las grandes empresas (corporativos) mantienen una demanda aún expansiva, aunque persiste la tendencia reciente de financiarse a través de sus casas matrices más que mediante el crédito tradicional.

Por otro lado, el microcrédito sostuvo un sólido ritmo de expansión al crecer 13,7% real frente al 2T25. Esta dinámica refleja avances significativos en herramientas digitales e innovación por parte del sector privado, junto con los esfuerzos del sector público a través del Fondo Nacional de Garantías. En conjunto, estos factores han impulsado la inclusión financiera, ampliando el acceso a financiación formal en condiciones más favorables frente al crédito informal (gota a gota).

Esta ralentización de los desembolsos ocurre en un contexto de recuperación agregada, pero con marcadas diferencias entre modalidades. Mientras que los desembolsos totales han crecido 22% real desde 2019, los de consumo y vivienda se han recuperado de manera incompleta y han vuelto a caer desde niveles ya inferiores a los observados ese año, con caídas acumuladasde 13% y 21%, frente a 2019. En contraste, el crédito comercial y el microcrédito enfrentan esta coyuntura tras una recuperación más sólida, que los ubica 50% y 41% por encima de los niveles de 2019.

Nuestra visión

Hacia adelante, anticipamos que las tasas de financiamiento de hogares y empresas continuarían elevadas. En línea con nuestra visión sectorial, prevemos que las tasas de interés seguirían al alza y se mantendrían elevadas durante buena parte de 2027, para luego dar inicio a un descenso paulatino durante 2028.

El déficit fiscal, la incertidumbre macroeconómica y la prima de riesgo seguirían ejerciendo presiones adicionales sobre las tasas de los establecimientos de crédito, en la medida en que no se consoliden señales claras de alivio en estos frentes. No obstante, la competencia entre entidades por colocar recursos y dinamizar la cartera podría acotar los incrementos en las tasas de mercado.

El consumo de los hogares continuaría financiándose principalmente con ingresos corrientes, más que con crédito. Esta coyuntura prolongaría la tendencia reciente de la economía colombiana, en la que el gasto de los hogares crece con un menor nivel de apalancamiento e incluso a costa de una reducción en el ahorro. Este patrón limita el potencial de expansión del crédito en el segmento de consumo.

Por su parte, una eventual normalización de los programas de subsidio de vivienda y un entorno más favorable para la inversión podrían contrarrestar parcialmente el impacto de las altas tasas. Asimismo, cambios en el entorno político podrían materializarse en un mayor impulso a sectores como infraestructura, minería y energía, favoreciendo la demanda de crédito empresarial. Un eventual retorno de los subsidios a la vivienda también sería un viendo a favor para la dinámica en los desembolsos de esta modalidad.