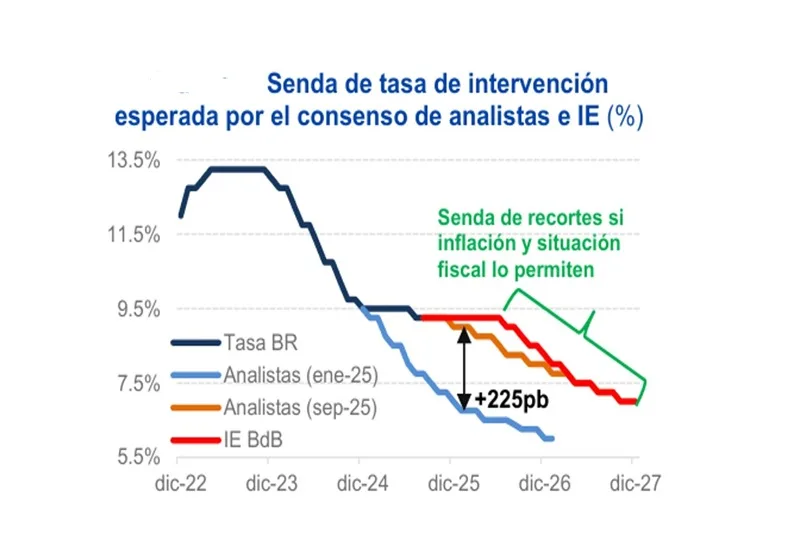

(Investigaciones económicas Banco de Bogotá).- El 2025 ha sido un año caracterizado por las consecutivas revisiones al alza en las proyecciones de inflación y tasa de interés por parte de los analistas. En enero, el consenso preveía una inflación para cierre de 2025 de 4.2% y de 3.6% para finales de 2026, según la encuesta mensual del Banco de la República (BR). En septiembre, ocho meses después, dichas previsiones se revisaron al alza a 5.0% para 2025 y 4.0% para 2026, respectivamente. En medio de las mayores presiones en precios, las proyecciones de tasa del BR también aumentaron. Para fin de 2025, entre enero y septiembre, la proyección de tasa del BR pasó de 7.00% a 9.25% y, para 2026, el ajuste fue de 6.00% a 8.00% (Gráfico 1). Es claro que la revisión más importante se dio en la senda de tasas del BR, respaldada también por el peor escenario fiscal visto en 2025 frente al previsto a inicios de año.

Así, en medio de la incertidumbre sobre el futuro de la inflación, a la espera de la definición del salario mínimo (informe), y del rumbo de las finanzas públicas ante la suspensión de Regla Fiscal (informe), es previsible que la fase de estabilidad en tasas por parte del BR se extienda por un tiempo prolongado. Para Investigaciones Económicas (IE), las condiciones internas hacen entrever que el BR mantendría su tasa en 9.25% no solo en la sesión de septiembre, sino también en las que siguen hasta, por lo menos, mediados del próximo año.

En las minutas de julio, el grupo mayoritario de la Junta del BR recalcó que un ajuste sustancial del salario mínimo en 2026, repitiendo lo ocurrido recientemente, constituiría un obstáculo para que la inflación vuelva al rango menta, limitando el espacio de recortes de tasa. Acá, IE ve probable un ajuste de +12.4% (informe). De darse, la inflación podría finalizar encima de 4.5% en 2026, algo que llevaría al BR a mantener sus tasas quietas por un tiempo no menor.

Por su parte, en el mes, L. Villar, Gerente General del BR, destacó en un evento (ver) que la fase de recortes de tasa se ha visto afectada por los altos niveles de déficit fiscal de la Nación. Según él, el mayor gasto público le ha dado una envión adicional a la ya sólida demanda interna, impidiendo una convergencia más acelerada de la inflación a la meta. Así, pese a que reconoce que la tasa de interés real es alta, la situación fiscal impide una postura monetaria más laxa. Aquí, IE no solo anticipa un déficit fiscal más elevado para 2025 que el previsto por la Nación, sino que, para 2026 existe el riesgo que el déficit alcance nuevos máximos (informe). Lo anterior, si bien no ha tenido impactos en la prima de riesgo país ni en la tasa de cambio por el entorno global de apetito por riesgo (atractivo de activos de economías emergentes), sí ha impulsado la demanda interna (informe) que, como sugiere Villar, estaría intensificando la persistencia inflacionaria.

Si bien algunos miembros del Gobierno y de la Junta del BR abogan por tasas más bajas para darle un impulso adicional a la vigente fase de recuperación económica, las cifras observadas en materia de actividad y empleo dan un parte de tranquilidad al BR para centrar sus esfuerzos, principalmente, en atajar la inflación. Esto lo sugirió la codirectora del BR, B. Taboada (ver), quien destacó que el desempleo atraviesa mínimos históricos y la demanda interna crece a ritmos no vistos desde la pandemia. Esto mitiga la necesidad de tener tasas más bajas para acelerar aún más la creciente actividad interna. Es más, las tasas de interés de los créditos, que al final son las que repercuten sobre la actividad económica, han mostrado una reducción más que proporcional a lo hecho por el BR con su tasa de interés de referencia (Gráfico 3). En ese sentido, los efectos en actividad de una reducción de la tasa del BR pueden ser marginales. Por el contrario, aumentos en la prima de riesgo país, por la apremiante situación fiscal, sí podrían encarecer el costo de financiamiento para todos los agentes (informe).

Tan imperiosa es la situación interna que, pese al mejor panorama global, la cautela sigue siendo la pauta para los miembros de la Junta del BR. En la entrevista en mención, Taboada destacó que los recortes en tasa de la Reserva Federal no necesariamente se traducen en recortes para Colombia por cuenta los factores mencionados.

Por lo tanto, para IE, la fase de recortes en tasa solo volverá hasta que: 1) la inflación y sus expectativas vuelvan a mostrar una tendencia contundente hacia el rango meta; 2) exista un ajuste importante de la situación fiscal; y/o 3) haya un revés en la actividad que exija flexibilizar la postura. Dado que se anticipa un alto ajuste del salario mínimo y por tanto una alta inflación, ajustes marginales de la situación fiscal y un sólido desempeño de la economía colombiana (informe), IE prevé que la tasa del BR se mantendrá estable hasta, por lo menos, mediados del próximo año. Esto dependerá en gran medida, de las políticas económicas a cargo del nuevo Gobierno, en particular qué tan disciplinado fiscalmente sea. IE anticipa que, para julio la inflación rondaría el 4.5%, casi 50pb abajo del dato de cierre de 2025, dando espacio al BR de retomar la fase de recortes con ajustes de -25pb, que de materializarse llevarían la tasa al cierre de 2026 a 8.25%, mientras que, para finales de 2027, la senda de reducción continuaría hasta 7.00%, lo que bien podría ser el nuevo nivel de largo plazo. Sin embargo, como se ha insistido, esto dependerá de la inflación y la situación fiscal.