(Investigaciones económicas y análisis de mercados Banco de Bogotá).- A pocas semanas de finalizar el año, todo indica que la Nación cumpliría (o incluso sobre cumplirá) su meta de déficit fiscal expuesta en el Marco Fiscal de Mediano Plazo (MFMP) para 2025. Si bien la noticia sería positiva, pues varios analistas, incluido Investigaciones Económicas (IE), alertaron de un déficit más elevado, la realidad es que los desequilibrios presupuestales se mantienen en máximos y solo la sorpresa bajista de la tasa de cambio y las operaciones de manejo de deuda (OMD) de la Dirección General de Crédito Público y Tesoro Nacional (DGCPTN), impedirían que el resultado sea más abultado.

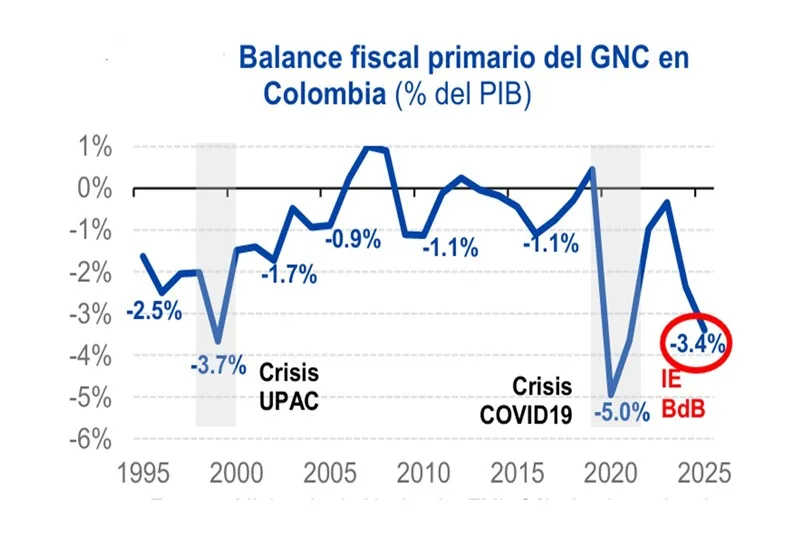

Según cálculos de IE, el déficit primario, aquel que excluye el pago de intereses, cerraría 2025 por encima de 3.0% del PIB, su más alto desde la crisis de los noventa y la pandemia. Es decir, el desequilibrio presupuestal excluyendo el pago de intereses es equiparable al visto en las dos crisis económicas más profundas por las que ha atravesado el país solo que, en esta ocasión, no existe tal crisis. Es más, según el Monitor Fiscal del FMI de octubre de 2025, Colombia se consolidaría como el país con mayor déficit primario del LAC5 por segundo año seguido (Gráfico 2). Con esto, queda claro que el deterioro fiscal no se ha dado sólo en términos absolutos (si se compara frente a su estándar histórico) sino también en términos relativos (comparado a pares de la región).

En el MFMP, pese a que la Nación presupuestó un déficit primario de $43.8 B (-2.4% del PIB) en 2025, IE prevé que, con alta probabilidad, el desbalance oficial se ubicará cerca de $61.8 B (-3.4% del PIB). Esto se sustenta, por un lado, en la expectativa de un faltante de recaudo de $8 B por una sobreestimación en los tributos de renta e IVA. En tanto que, con el ritmo de ejecución visto, IE supone que, al finalizar el año, la Nación generaría obligaciones de pago del total del PGN sin deuda de 84% del total, mientras que la ejecución del rezago sería de 95% del total. Con esto, el gasto primario se ubicaría $10 B por encima de lo estimado por Hacienda en el MFMP.

Así, pese a que el accionar de la DGCPTN y las condiciones financieras globales favorables llevarían a que el pago de intereses baje del 4.7% del PIB previsto en el MFMP a una cifra entre 3.2% y 3.8% del PIB, según anticipó J. Cuéllar, esto solo le daría espacio al Gobierno para aumentar su gasto en un año preelectoral

Si bien el estado de las finanzas públicas parece no ser un tema de preocupación para la mayoría de colombianos, el alto desbalance presupuestal podría poner a Colombia en una senda hacia una potencial crisis fiscal. Acorde con el FMI (2017), una crisis fiscal se da cuando, a raíz de los fuertes desequilibrios entre ingresos y gasto, el Gobierno toma medidas excepcionales y/o disruptivas tales como el impago (default) del servicio de la deuda o la realización de emisión monetaria para solventar el déficit. Según el documento, las crisis fiscales pueden originarse por: 1) elevados y persistentes desequilibrios presupuestales; 2) cambios en variables macrofinancieras (tasa de interés mundial, tasa de cambio, crecimiento, etc.); y 3) contagio de otras perturbaciones como una crisis bancaria, desastres naturales o grandes cambios en precios de materias primas.

Al respecto, si bien Colombia cuenta con un alto desequilibrio presupuestal, las variables macrofinancieras han jugado a su favor. Por un lado, los operadores prevén que la Reserva Federal (Fed) reduzca su tasa en 2025 y 2026, con lo que las tasas globales moderarían. Además, la debilidad del dólar en el mundo ha llevado a que la tasa de cambio pase de $4,409 al cierre de 2024 a $3,870 finalizando octubre, factor que reduce el saldo de la deuda externa y el pago de intereses en pesos. De hecho, la reducción del CDS también se ha dado por este fenómeno global de mayor apetito por riesgo. Por último, el crecimiento económico nominal ha sorprendido al alza por cuenta de una boyante demanda mejorando las métricas fiscales como proporción del PIB. Al final, es gracias a estos factores que el país ha evitado una situación más compleja en el corto plazo.

No obstante, si este contexto global cambia, por ejemplo, la Fed no baja tasas (o las sube) y/o el dólar se fortalece, o la actividad local se ve afectada por la incertidumbre de las elecciones, los efectos de los desequilibrios fiscales serían más evidentes y aumentarían la probabilidad de una crisis fiscal. Según el FMI (2017), previo a una crisis fiscal, la prima de riesgo aumenta llevando a depreciación marcada de la moneda local, que presiona al alza la inflación y las tasas de interés que, en su conjunto, llevan al Gobierno a un estrés financiero profundo. En ese punto, el Gobierno se ve obligado a tomar medidas disruptivas que terminan afectando el rumbo de la actividad económica que, dependiendo su profundidad y duración, podría cambiar consistentemente el rumbo de la economía como sucedió en Indonesia en 1997 y Turquía en 1998. La duración radica en que, una vez realizado el default, a los mercados les cuesta “perdonar” y “olvidar” el suceso por lo que estos países, si bien pueden hacer un ajuste, su costo de financiación sigue siendo elevado.

Ahora bien, para el caso colombiano, los impactos de una crisis fiscal podrían ser más marcados. Dado que el país cuenta con la tasa de ahorro bruto más baja del LAC5, su demanda interna depende, en una parte no menor, de los flujos externos. Dado eso, una crisis fiscal podría llevar a que estos flujos, en especial los de Inversión Extranjera Directa (IED) y de Portafolio (IEP), se reduzcan o se vuelvan más costosos, induciendo a un ajuste del gasto interno. De darse esta corrección, la senda de crecimiento económico y de varios indicadores de calidad de vida se verían perjudicados. Por ejemplo, teniendo en cuenta que, los sectores de petróleo, servicios financieros, manufactura y comercio representan 75 % del total de la llegada de IED, estas ramas serían las de mayor afectación por una crisis fiscal. En tanto, el agente más afectado de los menores flujos de IEP sería el Gobierno, dado que los extranjeros son los terceros tenedores de deuda pública con 16% del total, a diferencia de Brasil donde son tenedores del 9.9 %. Por su parte, dado que, el comercio, la manufactura y el sector público emplean a 9.5 millones de colombianos del total de 23.8 millones, el impacto en la actividad y en las condiciones de un recorte de sus nóminas, derivado de los menores flujos o tasas más altas del mismo, podría ser significativo.

Por lo tanto, si bien el corto plazo los impactos de los altos desequilibrios fiscales han sido contenidos dado el buen desempeño de las variables macrofinancieras, la volatilidad de estas exige que el próximo Gobierno abogue por una política que corrija los altos desbalances presupuestales y reduzca la probabilidad de que el país entre en una crisis fiscal, ya que, como se mencionó, los efectos pueden ser relevantes.