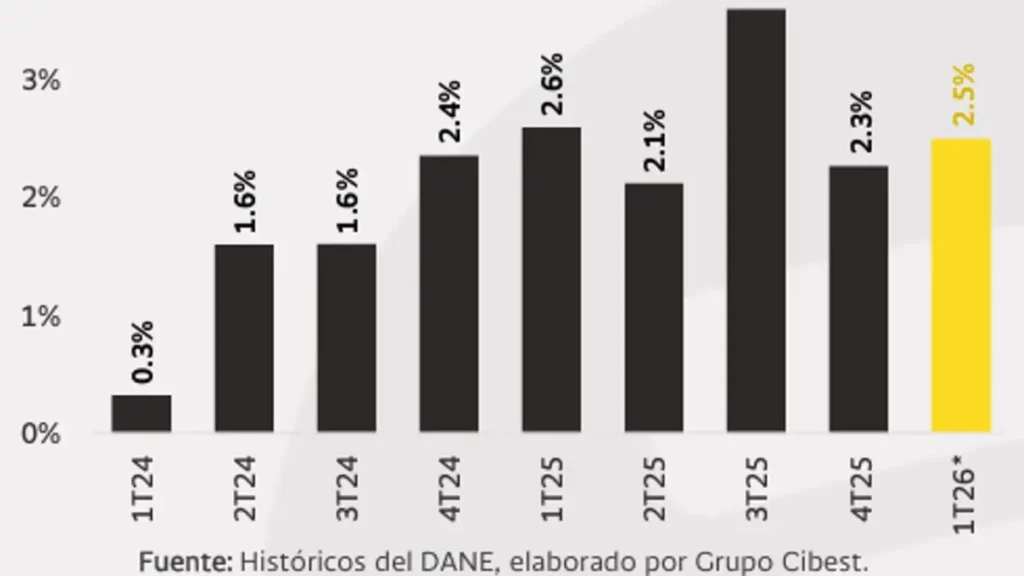

(Investigaciones económicas Grupo Cibest).- El próximo viernes, 15 de mayo, el DANE publicará el crecimiento del PIB para el 1T26. Esperamos una variación anual de 2,5%, derivada de las señales que entregan algunos de nuestros indicadores propietarios, así como de diferentes indicadores líderes sectoriales adelantados de la demanda interna y el sector externo. Este resultado sería coherente con un avance trimestral SA —serie ajustada por estacionalidad— de 0,7%.

Con ello, el año 2026 iniciaría con un crecimiento moderado, consistente con un entorno en el que la economía aún muestra resiliencia en la demanda, pero con retos importantes por el lado de la inversión.

Estimamos que la demanda interna habría sido el principal soporte de la actividad, junto con un aporte positivo en el frente externo. Por un lado, el consumo privado continúa siendo un pilar relevante de la dinámica económica, pese a los desafíos inflacionarios y monetarios existentes, junto a un gasto público que se mantiene elevado. Por otro lado, la inversión habría mostrado una contracción importante, similar a lo observado en trimestres previos, y el balance externo se habría visto beneficiado de unas menores importaciones expresadas en pesos colombianos, producto de la apreciación del tipo de cambio.

Factores de impulso: demanda interna que resalta por cuenta del consumo y el gasto público

En primer lugar, y como patrón persistente, estimamos que el consumo privado habría mantenido un crecimiento sólido, con una expansión de 3,5% anual en el 1T26. En línea con nuestro Consumer Toolbox Bancolombia, el comportamiento seguiría explicado por el dinamismo del gasto en entretenimiento, comercio, turismo y restaurantes.

El consumo ha continuado respaldado por un mercado laboral resiliente y por el soporte de las remesas, aunque en un contexto de condiciones financieras restrictivas. En cuanto al mercado laboral, la tasa de desempleo continúa sorprendiendo a la baja, al punto que en marzo volvió a ubicarse en los mínimos históricos (8,8%) desde el 2001. Esto obedeció principalmente al incremento en el número de ocupados en el mes, que fue de cerca de 650 mil puestos netos.

Por su parte, las remesas —que en buena parte se han destinado al consumo de los hogares en los años recientes— se han mantenido en máximos históricos en dólares. Sin embargo, su ritmo en pesos se vio atenuado en el 1T26 (-5,6% anual) por la apreciación del tipo de cambio, de modo que alcanzaron los COP12,4 millones en el 1T26.

En este contexto, esperamos que el gasto de los hogares continúe dando soporte a sectores asociados al comercio y los servicios, aunque con señales de moderación frente a los ritmos observados en el 2025. En primer lugar, el comercio minorista habría crecido 9,6% anual en el 1T26, apoyado por el buen desempeño del comercio de bienes durables, tales como vehículos, motos, equipos informáticos, electrodomésticos y muebles. Asimismo, el entretenimiento seguiría aportando significativamente, impulsado por la preferencia por experiencias y actividades de ocio.

En segundo lugar, anticipamos que el gasto público habría mantenido un crecimiento relevante, con una expansión de 7,5% anual en el 1T26, por encima del promedio histórico (4,6%).

Según nuestro Pulso Fiscal Bancolombia, la ejecución acumulada hasta marzo ascendió a COP187 billones (el 34,2% del PGN), lo que reflejaría alto nivel de expansión fiscal, en un entorno de déficit elevado.

En tercer lugar, por el lado del sector externo, las exportaciones en pesos habrían presentado una variación nula en 1T26. Según cifras del DANE, las exportaciones en dólares registraron un crecimiento anual del 15,5% en el primer trimestre, que responde al fuerte dinamismo de las exportaciones no tradicionales (16,3%), impulsadas principalmente por oro no monetario, hullas térmicas, banano, minerales de cobre y sus concentrados, así como aceite de palma. Por su parte, la canasta tradicional registró una contracción del 8,3%, explicada por las menores exportaciones de petróleo y sus derivados en los primeros dos meses del año. Sin embargo, la apreciación del tipo de cambio moderó el avance de las ventas al exterior en pesos, por lo que habrían mantenido un avance nulo en el 1T26.

Ahora bien, estimamos que la caída de las importaciones, cercana al 5,8% anual en el 1T26, contribuyó positivamente al resultado del PIB. Esta contracción reduce parcialmente el desbalance externo, algo consistente además con un desempeño que estuvo afectado por la apreciación del peso colombiano. A pesar de lo anterior, resaltamos que las cifras en dólares a febrero dan cuenta de un crecimiento acumulado del 8,8% anual, gracias a la dinámica de las compras externas de bienes de consumo y de capital.

Riesgos presentes: debilidad de la inversión

En lo que respecta a la inversión, esperamos que haya registrado una contracción relevante, con una caída de 10,0% anual en el 1T26. Este resultado sugiere que persisten debilidades importantes en sectores que atraen inversión, como la minería, la construcción (edificaciones y obras civiles) y la industria, lo que habría incidido negativamente en la acumulación de inventarios. En línea con ello, la formación bruta de capital fijo habría presentado una variación de -3,2% anual.

En suma, con estas cifras, el crecimiento del 1T26 habría sido explicado principalmente por el consumo privado y el gasto público, mientras que la inversión continúa siendo el principal lastre y el sector externo no aporta de forma significativa al crecimiento. Este balance sugiere que, si bien la economía se mantiene en expansión, la calidad del crecimiento sigue siendo un reto, especialmente por la debilidad en la acumulación de capital y la dinámica de inventarios, consistente con una economía que podría estar cerca de un punto de inflexión en su ciclo.

¿Qué pasará con los factores de impulso en adelante?

Esperamos que en 2026 el consumo privado muestre una moderación gradual, en un entorno de tasas de interés que se mantienen relativamente elevadas y con posibles ajustes en el mercado laboral. No obstante, factores como las remesas, el crecimiento de los salarios en términos reales y la menor tasa de cambio podrían seguir ofreciendo soporte.

Por su parte, el gasto público podría mantenerse elevado en el corto plazo, aunque con riesgos de ajuste hacia adelante dada la vulnerable situación fiscal. Finalmente, la recuperación de la inversión será clave para apuntalar el crecimiento de largo plazo. Reactivar sectores como la infraestructura y la vivienda solo será posible a través de mejores condiciones regulatorias, institucionales y de mayor certidumbre política.