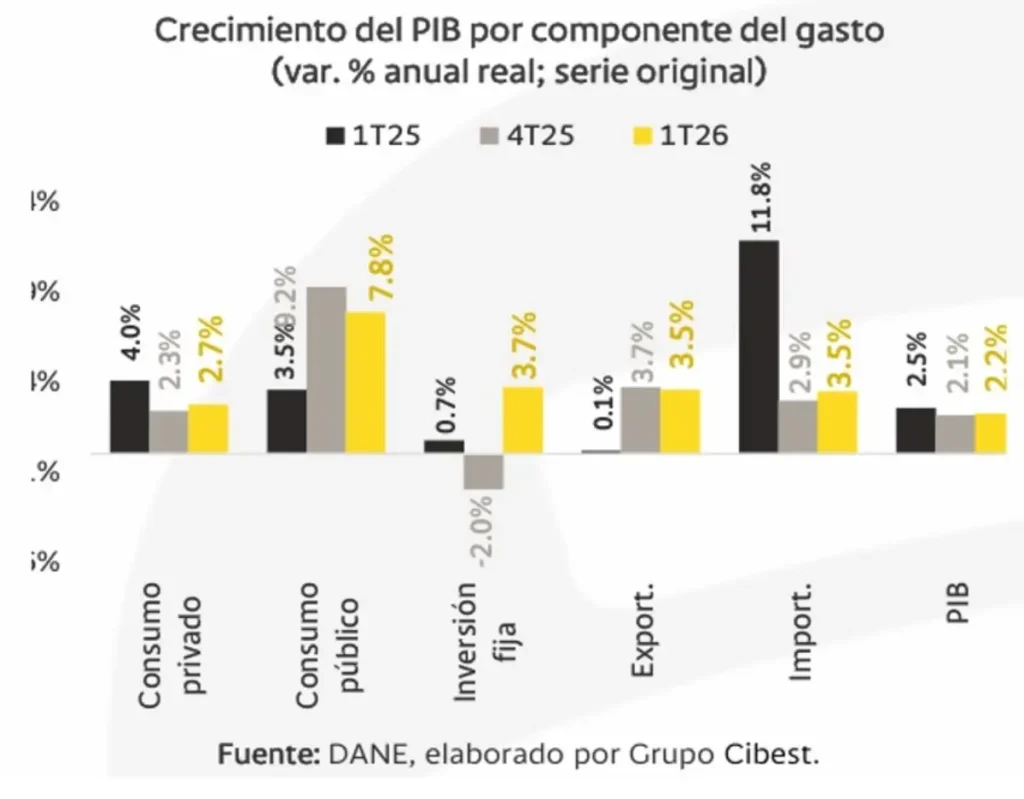

(Investigaciones económicas Grupo Cibest).- En línea con lo anticipado por el Nowcast Bancolombia, el PIB de Colombia registró un crecimiento real anual del 2,2% en el primer trimestre de 2026.

El dato sorprendió a la baja a los analistas, pues el consenso del mercado lo estimaba en 2,6%.

Estas cifras apuntan a un posible estancamiento en la actividad económica durante los próximos trimestres.

El consumo privado sigue siendo el principal motor de crecimiento económico del país, en línea con lo observado en trimestres recientes. No obstante, las cifras confirmaron algunas señales de agotamiento, posiblemente como respuesta al escenario de mayores tasas de interés.

Por su parte, el gasto público fue el componente más sólido de la demanda interna al inicio del año, lo que estuvo explicado por una mayor ejecución presupuestal, un incremento en la contratación pública y aumentos en la remuneración de distintos órganos gubernamentales.

La inversión fija registró un crecimiento anual de 3,7%, favorecida por la apreciación del peso colombiano durante el primer trimestre, lo que habría incentivado la adquisición de maquinaria y equipo.

En este contexto, el balance comercial se mantuvo relativamente estable. El mayor nivel de importaciones, asociado a compras más altas de bienes de capital y consumo, estuvo compensado por un avance en las exportaciones, de la mano de un desempeño positivo en la canasta no tradicional.

Desde el enfoque sectorial, la industria, las actividades financieras, el entretenimiento y la administración pública fueron los más dinámicos en el trimestre. En contraste, la construcción y la agricultura se contrajeron.

El resultado del Indicador de Seguimiento a la Economía (ISE) mostró una aceleración en marzo.

El indicador creció 4,0% anual en el tercer mes del año (1,2% mensual; vs feb-26), superior a las lecturas de enero y febrero, que fueron de 1,0% y 1,3%, respectivamente.

En términos sectoriales, en marzo, todas las principales ramas económicas presentaron crecimientos anuales superiores al 1%, destacándose las actividades financieras (7,2%), administración pública (6,6%) y la industria (4,5%).

Sectores productivos

La mayoría de los macrosectores registraron una expansión en su actividad (10 de 12) frente al 4T25, con base en las series ajustadas por efecto estacional (SA, en adelante).

No obstante, solo 5 de las 12 actividades presentaron variaciones trimestrales superiores al promedio histórico prepandémico.

El sector de servicios (actividades terciarias) continúa siendo el motor del crecimiento, impulsado por las actividades financieras (2,2% trimestral SA), entretenimiento (1,4%) y administración pública (1,3%).

La rama de entretenimiento mostró un menor dinamismo, debido al efecto base estadístico y a la moderación en el crecimiento de las apuestas en línea y los eventos masivos.

En contraste, la administración pública y la educación aceleraron su ritmo de crecimiento, superando el 0,6% observado el trimestre anterior, principalmente por el aumento en la remuneración de los asalariados —sueldos y contribuciones sociales— en este sector, lo que favoreció a los segmentos de organización electoral, rama legislativa y ejecutiva, y organismos autónomos.

Por su parte, la rama comercio, transporte, alojamiento y comidas (CTAC) apenas avanzó 0,2% trimestral SA.

La sólida demanda de los hogares, que ha sido determinante en trimestres anteriores, impulsó principalmente el comercio de bienes durables, destacándose a lo largo del año los rubros de vehículos y motocicletas, equipos de informática, electrodomésticos y muebles.

Sin embargo, este desempeño fue parcialmente contrarrestado por la contracción en transporte y almacenamiento, alojamiento y servicios de comida.

Entre tanto, el sector inmobiliario volvió a expandirse (0,5% trimestral SA), cifra similar a la observada a lo largo de 2025, mientras que el segmento de comunicaciones avanzó al 1,1% trimestral.

Las actividades secundarias (manufactura y construcción) experimentaron resultados mixtos.

La manufactura creció 2,3% trimestral SA en el 1T26, destacándose la contribución de las industrias de bebidas; coquización, refinación de petróleo y mezcla de combustibles; y la fabricación de productos farmacéuticos.

Por su parte, las cifras sectoriales de la construcción ya anticipaban un desempeño negativo, como resultado del debilitamiento de las obras civiles, mientras que las edificaciones continúan en retroceso.

En efecto, el valor agregado del sector evidenció una caída de 4,6% trimestral SA, la más profunda desde el 2T20, periodo de mayor impacto de la pandemia de COVID-19 ( 28,3%).

Las actividades primarias presentaron un desempeño heterogéneo en el primer trimestre del año.

El sector minero creció 0,8% trimestral SA, impulsado por el aumento en la extracción de petróleo, gas y minerales metalíferos —con especial protagonismo del oro—, aporte que fue parcialmente compensado por la fuerte caída de 14,5% trimestral SA en la extracción de carbón.

En contraste, la agricultura registró una contracción de 0,5% trimestral SA, explicada por la debilidad en los cultivos permanentes de café y la extracción de madera.

En balance, el consumo continúa impulsando favorablemente los resultados en el sector servicios, mientras que la construcción, altamente dependiente de la inversión, sigue mostrando un rezago significativo.

Rubros de la demanda

Las cifras para el 1T26 revelaron un desempeño positivo del consumo privado.

El consumo privado exhibió un avance de 2,7% anual, consistente con una aceleración intertrimestral de 1,9%, la más elevada desde el 2022, a pesar de un contexto de tasas de interés elevadas.

En el primer cuarto del año, el consumo de los hogares en bienes durables exhibió una aceleración pronunciada, con un incremento intertrimestral de 2,8%, seguido de un avance pronunciado en servicios (0,9%). En contraste, el gasto en bienes semidurables cayó 1,1% frente al 4T25.

Lo anterior estuvo en línea con una cesta de consumo que favoreció el gasto en actividades de recreación y cultura, en cuyo caso el avance se ubicó en 3,0% respecto al trimestre anterior, y otros servicios diversos con un incremento de 2,4% intertrimestral.

El gasto público exhibió el tercer aumento más elevado de los cuatro años más recientes.

El consumo público marcó un aumento de 7,8% anual, consistente con un avance de 0,3% intertrimestral.

Este comportamiento estuvo en línea con un ritmo pronunciado de ejecución presupuestal durante el primer cuarto del año y que, según nuestros cálculos, excedió la meta del PGN 2026 en COP29 billones.

La remuneración de asalariados públicos en la organización electoral incrementó un 104% anual en el 1T26, como resultado de las jornadas electorales del 8 de marzo y los preparativos previos.

No obstante, el gasto de asalariados en la Rama Ejecutiva (Gobierno) aumentó un 7,5% anual y fue el componente que más contribuyó al resultado del trimestre.

En paralelo, la remuneración de asalariados en la Rama Legislativa avanzó un 17,6%, los Organismos Autónomos un 13,2%, la Rama Judicial un 5,9% y los Organismos de Control apenas un 0,2%.

La inversión fija avanzó, de la mano de una mayor demanda de maquinaria y equipo, y se mantuvo en el 17% del PIB

La inversión fija exhibió un incremento de 3,7% anual, en línea con un incremento de 2,0% intertrimestral.

El resultado estuvo soportado en un ascenso pronunciado de la demanda por maquinaria y equipo, en cuyo caso se observó el avance más alto en términos trimestrales desde el 2022 (10,1%).

En contraste, la inversión en el sector de construcción se mantuvo en terreno negativo. Las cifras para el segmento mostraron una reducción de 4,4% trimestral en la inversión tanto para vivienda como para obras civiles.

Si bien la inversión fija aumentó, la inversión total se redujo un 3,0% anual, a causa de una caída en los inventarios.

El sector externo no contribuyó de forma marcada al resultado por un incremento de las exportaciones y las importaciones en la misma cuantía.

Las exportaciones aumentaron 3,5% anual. Aunque en dólares el avance fue de 15,5% anual, soportado en las ventas de no tradicionales al exterior, la apreciación del tipo de cambio moderó el resultado en el PIB.

Las importaciones se aceleraron hasta el 3,5% anual (ant. 2,9%) favorecidas por la apreciación del peso colombiano frente al dólar y por una demanda creciente de bienes de consumo y de capital. Al respecto, las compras al exterior en estos dos grupos avanzaron a un ritmo de 27,5% y 14,0% en dólares durante el 1T26 (respectivamente).

Nuestra visión

Este resultado imprime un sesgo negativo sobre nuestra previsión de crecimiento para el 2026. Por un lado, confirma que el panorama local de mayor incertidumbre seguirá jugando un papel relevante en las decisiones de inversión de largo plazo para la economía. Asimismo, el escenario de tasas de interés elevadas podría desalentar, aunque de forma heterogénea, la tracción de la economía en los próximos trimestres.

En primer lugar, las cifras revelaron que las mayores tasas de interés han afectado de forma dispar al consumo y la inversión. En el primer cuarto del año los hogares mantuvieron un ritmo holgado de crecimiento en el consumo, con una cifra récord de 1,9% trimestral, la más elevada del cuatrienio. Al margen de una tasa de interés alta, las cifras sugieren que los colombianos continúan gastando a un ritmo positivo, soportados en los flujos de remesas y un crecimiento atípicamente alto en los ingresos salariales. Esto podría contener parcialmente la desaceleración que anticipamos para el consumo privado durante los próximos trimestres. Distinto lo ocurrido con la inversión que, para el caso de la construcción, los datos apuntan a un estancamiento en la recuperación.

En paralelo, el escenario de tasas altas ha sido más costoso para el sector privado, en un contexto en el cual el gasto público se mantuvo indiferente. Los datos del 1T26 confirmaron que, si la economía no hubiera recibido el impulso adicional del sector público, el crecimiento económico hubiera bordeado el 1,2%. El sector privado está mostrando una menor resiliencia al contexto actual, con una reducción en su aporte al avance total del PIB desde el 3T25.

Por su parte, la apreciación de la tasa de cambio favoreció el impulso del consumo hacia los bienes durables importados y una mayor demanda de maquinaria y equipo traída del exterior. Las compras de bienes durables y maquinaria y equipo mostraron un avance marcado, en línea con un abaratamiento relativo a causa de la apreciación de 11,8% anual en el primer cuarto del año.

Finalmente, resaltamos que la desacumulación de inventarios, que ya registra tres trimestres consecutivos, va en línea con la desaceleración observada en la actividad. Los datos del 1T26 mostraron una mayor caída de la inversión total frente a la fija, con unas señales que apuntan hacia una caída en las existencias.

En suma, anticipamos que las fuentes de crecimiento actual podrían ser suficientes para mantener un crecimiento cercano al potencial en 2026, pero comprometen el ritmo de avance de largo plazo de la economía. La tasa de inversión se mantuvo en el 17% del PIB, lo que revela unas vulnerabilidades estructurales en el crecimiento económico y un persistente desplazamiento de la inversión privada por cuenta del gasto público.