En octubre de 2024, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $90,1 billones, cuando en el mismo mes de 2023 había sido de $84,9 billones, lo que significa un crecimiento en términos corrientes de 6,07%, continuando con el cambio de tendencia. En términos reales, el crecimiento anual del gasto fue de 0,63%, una variación positiva que no se registraba desde febrero.

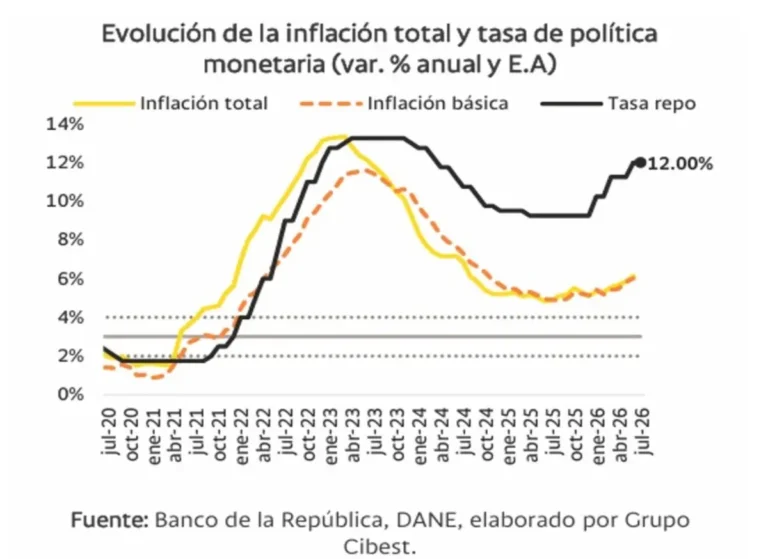

Con esto, el ajuste de los hogares en los últimos 7 meses pudo llegar a su fin, o al menos en los últimos meses del año, donde se empieza a evidenciar un cambio en la tendencia desde agosto. Esto, responde a la consecutiva contracción de la inflación, que ha posibilitado un mejoramiento del poder adquisitivo de los hogares, adicionalmente, luego de un año de cautela, la reducción en las tasas de interés puede estar impulsando a gastar en la última parte del año, donde se llevan a cabo festividades, celebraciones, jornadas de descuentos y demás eventos de entretenimiento. Adicionalmente, aunque la absorción laboral ha sido lenta, los empleos que se generan en esta parte del año pueden impactar positivamente el gasto de los hogares.

En octubre de 2024, todas las fuentes de gasto de los hogares contribuyeron positivamente al cambio en el gasto. Sin embargo, se registró una leve disminución en el aporte positivo de los salarios y rentas. Esta dinámica podría estar relacionada con la desaceleración en la generación de empleo observada en los últimos meses. En particular, los resultados del mercado laboral de septiembre de 2024, aunque muestran una ligera mejora en la tasa de desempleo (9,1% frente al 9,3% del año anterior), siguen reflejando señales de deterioro. Esto se evidencia en la disminución tanto de la tasa global de participación (oferta de mano de obra) como de la tasa de ocupación (demanda de mano de obra). Por otro lado, la sorpresa positiva del mes provino del buen desempeño de los créditos de consumo, que parecen estar beneficiándose de las condiciones financieras menos restrictivas, reflejadas en la reducción de las tasas de interés en el mercado.

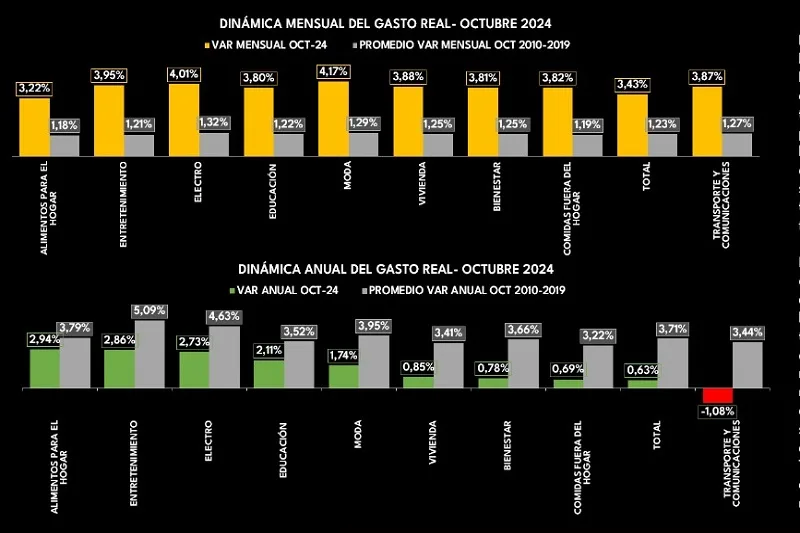

La inflación frente a septiembre de 2024 se ubicó en terreno negativo, denotando el menor ritmo de crecimiento que han tenido los precios, especialmente de la canasta de alimentos, la que más aportó al comportamiento mensual seguido a su vez por una lenta contracción de algunos servicios público como la energía que se mantuvo con elevadas variaciones en la primera parte del año. Frente al último periodo de inflación mensual negativo, es decir, junio de 2021, tan solo moda presenta una variación superior en octubre de 2024 lo que podría evidenciar cómo la desaceleración en la inflación en la canasta ha sido mucho más lenta que en periodos anteriores. Ahora bien, la canasta que tuvo mayor presión al alza sobre la inflación mensual fue comidas por fuera del hogar y hoteles, lo que va en línea con los lentos ajustes en precios de servicios, arriendos, entre otros.

En su comportamiento mensual, todas las canastas lograron crecer por encima de los niveles promedios históricos de octubre. La canasta que presentó mayor crecimiento en términos mensuales fue Moda, cuya tendencia de expansión se ha marcado desde el mes pasado, al parecer, en medio del anticipo de compras de la temporada navideña y la menor presión en el bolsillo de los hogares por la inflación, especialmente de bienes y servicios de primera necesidad. Otras canastas que también lideraron el dinamismo de gasto durante el mes fueron Electro, Entretenimiento y Vivienda.

Por otra parte, el ajuste del gasto de los hogares generó que, en octubre, ocho de las nueve canastas se ubicaran en terreno positivo; mientras que, el mes pasado, solo habían sido cinco las canastas que lograron crecer en términos anuales. En ese sentido, en el proceso de ajuste del gasto, la mayoría de las canastas continuaron reduciendo el diferencial del nivel de crecimiento actual respecto al promedio histórico. En consecuencia, las canastas que están más cerca de superar dichos niveles son: Alimentos para el hogar, Educación, Electro y Moda, cuyas brechas son inferiores al 2,3%. En contraste, Transporte y comunicaciones continúa con dificultades en su crecimiento anual, aunque muestra señales de recuperación.

Durante los primeros meses del año, el gasto de los hogares pudo verse afectado por los incrementos en tarifas de servicios públicos, siendo la energía eléctrica el servicio con mayores variaciones anuales y mensuales durante 2024. Esta dinámica pudo trasladar la preocupación de los hogares ya no en la inflación de alimentos sino en servicios, sumado a su vez, el comportamiento de arriendos, que tuvo la inflación más elevada durante este año. Si bien se evidencian una tendencia positiva en las variaciones anuales y mensuales de gas y energía eléctrica, se empieza a notar un leve repunte de servicios de acueductos, alcantarillado y aseo, lo que indica aún una presión por el lado de servicios públicos que afecta el bolsillo destinado a vivienda, así como también los costos de muchos establecimientos.

En consecuencia, de los aumentos que han mantenido los servicios públicos, las 5 ciudades principales han reportado cierta preocupación hacia la dinámica de estos entornos a sus tarifas, infraestructura y demás, siendo Barranquilla, la ciudad en donde más ha pesado esta preocupación, lo cual se acoge a los aumentos superiores al 30% no solo en esta ciudad, sino en todo el Caribe. Ahora bien, cuando se revisa el índice con base en 2020, se nota como Medellín también ha registrado una significativa preocupación por este tema, lo cual podría estar ligado no solo a las tarifas de servicios públicos, sino también a la dinámica de gentrificación que ha encarecido arriendos y otros servicios en la ciudad. Por otro lado, la capital del país, ha registrado un leve repunte en los últimos 12 meses, pudiendo responder a los racionamientos que se han dado en la ciudad en gran parte del año y que han generado nuevas dinámicas alrededor de la ausencia del agua al menos dos veces al mes.

La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 12,74%, debido mayormente al repunte que está teniendo la colocación de crédito hipotecario y de consumo. Desde octubre, el gasto de los hogares empieza a mostrar señales de recuperación indicando un posible fin al ajuste que se mantuvo gran parte del año, debido a la desaceleración de la inflación, reducción de tasas de interés y la temporada de año.

El gasto en dinero, que puede ser un referente a las ventas en valores, crecería entre un 4% y 7% en 2025, donde Educación, Comidas por Fuera del Hogar y Alimentos para el hogar mantendrían las variaciones más altas, sin embargo, en el caso de comidas por fuera del hogar, es importante tener en cuenta la inflación proyectada de la canasta, la cual sería la más elevada, dejándola con un crecimiento en volumen de 0,35%, lo que podría traducirse, en que los hogares podrían comprar las mismas cantidades que en 2024. Educación registra un mejor comportamiento frente a la proyección en términos reales, lo que puede deberse a un efecto base, dada la contracción que presentó esta canasta en los últimos años. En línea con la desaceleración de tasas de interés y la inflación, el gasto en bienes durables y semidurables puede mostrar una mejor dinámica en 2025, como lo demuestra el comportamiento de electro y moda, aunque esto también responde a los ritmos de crecimiento de los precios de estas categorías.