(Investigaciones económicas Grupo Cibest).- Esperamos que la Junta Directiva del Banco de la República aumente en 75 puntos básicos (pb) su tasa de interés de política monetaria, hasta 12,00%, profundizando el ciclo alcista iniciado en enero, en la reunión del próximo 30 de junio, como resultado de una votación dividida. Ahora bien, consideramos que el ciclo de política aún no habría concluido y que la tasa incrementará hasta 12,75%, con el fin de evitar un deterioro adicional de las expectativas en un entorno de riesgos al alza persistentes.

En particular, consideramos que la decisión estaría sustentada en el incremento de la inflación. En mayo, la inflación anual se aceleró en 15 pb, hasta 5,84%, el registro más alto desde agosto de 2024, como resultado de una variación mensual de 0,47%. Así, en lo corrido del año la inflación se ha acelerado en 74 pb, lo que confirma el carácter desafiante del proceso de convergencia hacia el rango de tolerancia. Además, resaltamos que los próximos registros se verán afectados por presiones alcistas derivadas de la alta indexación, el ajuste de tarifas reguladas y la elevada probabilidad de ocurrencia del fenómeno de El Niño en el los próximos meses.

Entre tanto, las métricas básicas aún se ubican cerca de 6,0%, nivel muy superior a la meta puntual del 3,0%y que ha marcado máximos desde el segundo semestre de 2024. Esta aceleración refleja presiones alcistas derivadas de la indexación en los servicios, en particular en arriendos y comidas fuera del hogar, lo que dificulta un ajuste más rápido hacia niveles compatibles con la meta.

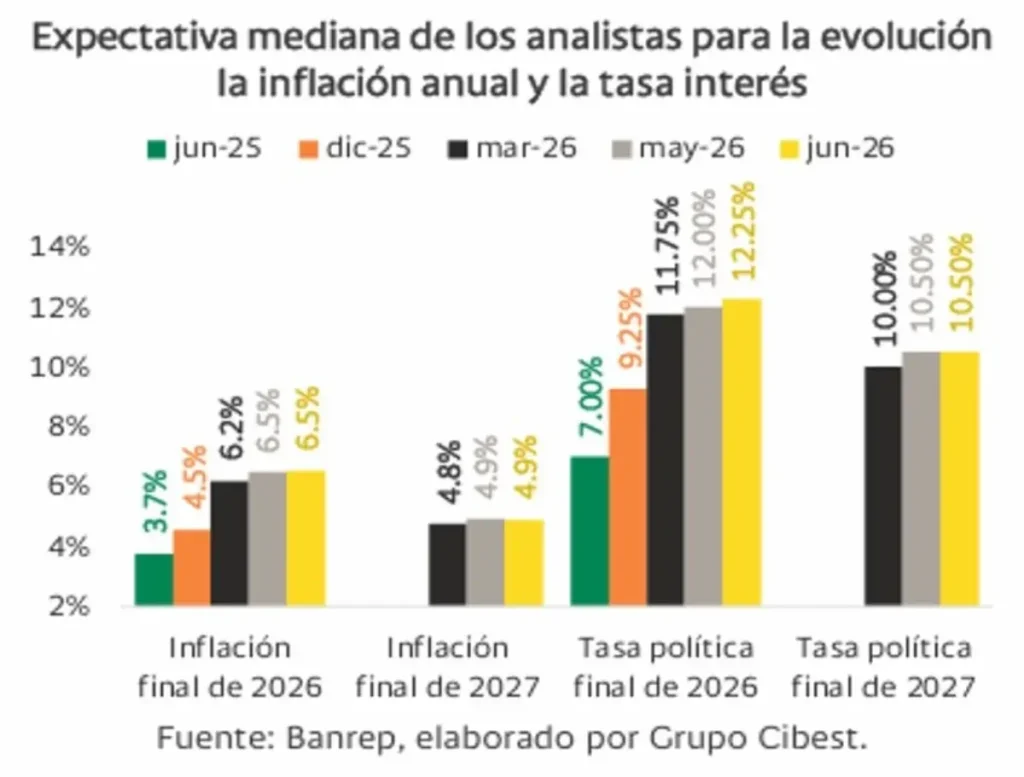

Bajo este contexto, las expectativas de inflación para diciembre han aumentado en 33 pb en lo corrido del año, hasta 6,5% desde 6,2%, tal que se ubican muy por encima del límite superior (4,0%) del rango de tolerancia del Emisor. Esta tendencia responde en buena medida a los efectos inflacionarios asociados al aumento del salario mínimo y al incremento en los precios de los bienes y regulados.

Por otro lado, persiste la preocupación por la situación de las finanzas publicas del país y su impacto en el riesgo país. En este contexto, anticipamos un desbalance fiscal mayor que el previsto por el Ministerio de Hacienda en el Marco Fiscal de Mediano Plazo. Según nuestro análisis, el déficit total del GNC se ubicaría en 6,5% del PIB, por encima del 5,3% estimado por el Gobierno en el MFMP.

Ahora bien, el contexto global se caracterizará por condiciones financieras más restrictivas, debido a la reconfiguración del panorama de política monetaria global en medio de tensiones geopolíticas. Así pues, el mercado descuenta un incremento adicional de 25 pb en la tasa de interés de los fondos federales, mientras que el Banco Central Europeo y el Banco Central de Japón ajustaron al alza sus tasas.

En suma, la decisión del Banco de la República se enmarca en un escenario donde convergen presiones inflacionarias internas y un entorno internacional menos favorable para la desinflación. Con esto, el Emisor se ve obligado a profundizar un ciclo que ya estaba en marcha, en un momento en el cual la desinflación ha dejado de ser una tendencia sostenida y la credibilidad de la política monetaria vuelve a constituirse como el principal ancla macroeconómica.