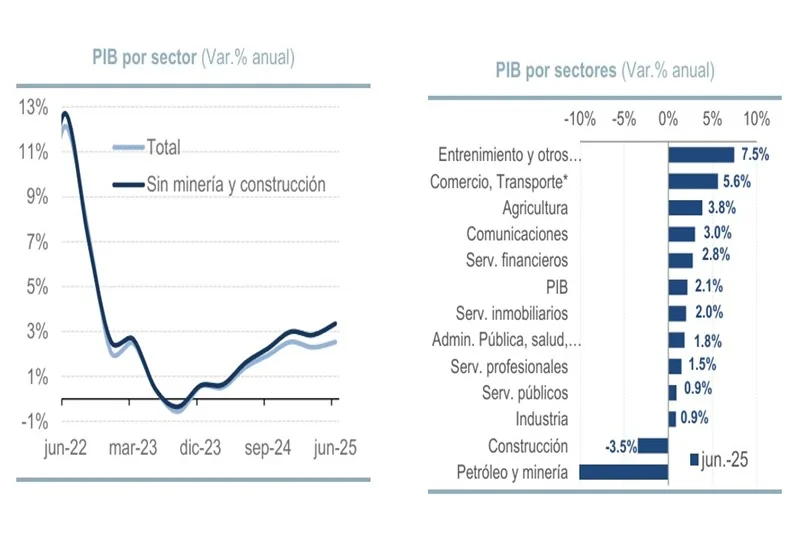

(Investigaciones económicas Banco de Bogotá).- La economía colombiana registró una expansión anual de 2.1% de su actividad en el segundo trimestre, debajo de lo esperado por el consenso de analistas (2.7%) y del crecimiento observado en primer trimestre (2.7%).

Si bien esto sugeriría un debilitamiento de la economía en la segunda parte del año, la realidad fue que los cambios en los días laborales y el importante deterioro de la construcción y la minería influyeron negativamente en la lectura global del PIB. Por un lado, al analizar las series ajustadas por efecto estacional (SA), la actividad económica pasó de una expansión de 2.1% en el primer trimestre a 2.5% en el segundo, revelando una aceleración del ritmo de crecimiento. En tanto, al excluir el desempeño de la construcción y la minería, la expansión no habría sido de 2.5% sino de 3.3%, según las series SA. Queda claro que, al apartar estos factores, la lectura de actividad de segundo trimestre es favorable.

En lo corrido de 2025, la mejor dinámica de la actividad se ha sustentado en el imponente avance de la demanda interna. Mientras la economía como un todo avanzó 2.5% (SA), la demanda interna lo hizo en 4.1%. Acá, no solo el consumo de los hogares exhibió un destacado crecimiento (3.6%) sino que, además, el gasto público avanzó 3.9%, siendo la tasa de crecimiento anual más alta en año y medio. A su vez, si bien la formación bruta de capital fijo experimentó un ascenso de 3.1%, de la mano de la mayor acumulación de maquinaria y equipo de parte de los empresarios, también se observó una mayor inversión en acumulación de inventarios. Acá, es elemental resaltar que los empresarios completaron 5 trimestres recomponiendo inventarios.

Detallando la demanda interna, el consumo de los hogares sigue siendo la base del crecimiento, con el auge de los ingresos de los hogares como la principal razón de su mayor demanda. El año anterior, mientras la economía como creció 1.6%, el ingreso de los hogares lo hizo en 2.8%. Es más, a inicio de 2025, el ingreso de las familias creció 4.4%, por encima también de la expansión de la economía. Tan imperante ha sido el aumento del ingreso de los hogares que no solo les ha permitido consumir más, sino que también les ha dado espacio para acumular ahorro. De allí que la cartera de consumo continúe rezagada. Si bien el avance de los ingresos por salarios ha explicado la mayor capacidad de compra, el auge en los ingresos por remesas, exportaciones de café (que favorecen cerca de 557 mil familias cafeteras), de turismo e incluso transferencias monetarias directas de la Nación a los colombianos también han dado soporte.

Con este panorama, los sectores dependientes de las decisiones de gasto de los colombianos como el comercio, la industria y una gran variedad de servicios gozaron de mejoras sustanciales. En el caso del comercio, durante el primer semestre, los rubros con mayores ventas fueron los equipos de informática y celulares (+53%), vehículos (+25%), equipos de sonido y video (+23%), electrodomésticos y muebles para el hogar (+21%), artículos de uso doméstico (+14%) y vestuario (+6%), revelando una alta demanda por bienes. De hecho, esto favoreció a la industria nacional que, según las series SA, mostró el crecimiento más alto desde mitad de 2022 al situarse sobre 2.5%. En cuanto la demanda por servicios, esta se mantuvo resiliente y actividades como alojamiento y servicios de comida (+6%), transporte (+3%), comunicaciones (+3%), educación (+2%), entretenimiento (+0.5%) y salud (+3%) continuaron al alza.

En este último punto es fundamental poner en relieve el efecto sobre la demanda interna del mayor flujo de extranjeros no residentes que llegan al país a hacer turismo. En el primer semestre ingresaron 2.2 millones de extranjeros no residentes, +6% más que 2024. Este flujo, que es equiparable a los habitantes de una de las principales ciudades del país como Cali, sin lugar ha duda también ha estimulado la demanda de servicios y, en alguna medida, la de bienes.

Además del impulso del mayor gasto de colombianos y extranjeros al interior del país, el gasto público también ha sido fundamental para el avance de la economía. A un año de elecciones, el Gobierno optó en suspender la Regla Fiscal para continuar con su elevado gasto y así estimular aún más la ya ascendente demanda interna. En ausencia del gasto público (SA), el crecimiento de la economía habría sido de 2.3% en el segundo trimestre y no 2.5% como se observó. Esto, si bien es favorable para las métricas de actividad de corto plazo, el deterioro de las finanzas públicas que está generando dicho accionar erosionaría las condiciones financieras internas impactando negativamente la actividad de mediano y largo plazo. De allí, la necesidad de un ajuste ya sea por el lado de mayores ingresos o de recorte de gasto.

Pasando a inversión, como ya se mencionó, el avance de 3.1% estuvo explicado por la mayor acumulación de maquinaria y equipo, quizá relacionado con el alto gasto de los hogares que ha incentivado los planes de inversión del empresariado. Es así como entre abril y junio la acumulación de maquinaria completó un año en terreno positivo. Otro segmento que aportó al alza fue el de recursos biológicos cultivados, justificado en su mayoría por la renovación de cafetales. La lectura no fue mejor ya que la inversión en vivienda se contrajo -9.5%, siendo la caída anual más elevada en año y medio. El descenso fue tal que el sector de la construcción retrocedió de -3.5%, pese al avance que vio la construcción de obras civiles (+10%), dejando claro que el segmento de edificaciones atraviesa por un retador momento.

Eso sí, el petróleo y la minería continuaron de capa caída al consolidarse como la rama con el desempeño más débil de la economía. La producción de petróleo (-7%), minerales metalíferos (-20%) y carbón (-15%) siguió sin levantar cabeza, en medio de una política gubernamental nula para este sector. Además, el declive del oro y del carbón obedecerían a una menor demanda global.

Finalmente, un sector con lectura agridulce fue la agricultura. Pese a que el rubro continuó en terreno positivo, completando 2 años consecutivos de crecimientos, la producción de café y la ganadería evidenciaron retrocesos, sugiriendo una moderación por cuenta de las altas lluvias y el repunte del precio de algunos insumos en los mercados globales.

En el sector externo, pese al ascenso de 0.5% de las exportaciones, donde la canasta no tradicional ganó más relevancia, el fuerte aumento de las importaciones (9.5%) derivó en una ampliación del déficit comercial, aportando negativamente al PIB. Esta situación seguramente seguirá afianzándose en lo que resta del año, en medio de los menores términos de intercambio del país y el repunte de la demanda.

Perspectiva: Sin lugar a duda, el diagnóstico de la actividad económica es difuso dada la disparidad sectorial y la recomposición de la demanda, donde el consumo de los hogares y del Gobierno van ganando cada vez más relevancia. Dado el profundo descenso que ha sufrido la construcción de edificaciones y el sector minero, algo que no estaba del todo contemplado por Investigaciones Económicas (IE), pues se previa un declive, pero no de tal magnitud, la actual expectativa de crecimiento de 2.7% presenta un claro sesgo a la baja. No obstante, el imponente aumento de la demanda interna, donde se anticipa una aceleración para la segunda parte del año, podría contener dicho sesgo. Así, a la espera de nueva información, IE mantiene su expectativa de crecimiento de 2.7% para 2025, advirtiendo que podría darse una revisión a la baja si las edificaciones o la minería no muestran algún signo de mejora. Por el contrario, el gasto privado y público seguirían afianzándose como los dinamizadores de la economía.