En los últimos meses se ha consolidado la recuperación de la actividad crediticia en Colombia: el crédito se ha acelerado (en todas sus modalidades) y continúa la caída de los préstamos vencidos y riesgosos.

Así se desprende del Reporte de Estabilidad Financiera del Banco de la República donde se indica que los establecimientos de crédito conservan indicadores de solvencia y liquidez cómodamente superiores a los mínimos establecidos en la regulación.

El desempeño de los establecimientos de crédito y de las instituciones financieras no bancarias, en un contexto de mayor volatilidad en los mercados, refleja la solidez y la estabilidad del sistema financiero colombiano.

Al tiempo, la conjunción de diversos acontecimientos globales y el comportamiento reciente del crédito configuran algunas vulnerabilidades para la estabilidad del sistema financiero. Primero, al igual que lo mencionado en la edición anterior del Reporte, en los últimos meses ha persistido la exposición de la economía colombiana y de las entidades financieras a cambios súbitos en las condiciones financieras globales, en un entorno de alta incertidumbre.

Segundo, en meses recientes se ha observado una rápida aceleración del crédito a los hogares en Colombia, tanto en la categoría de vivienda como especialmente en la de consumo; la tendencia de aceleración del crédito podría eventualmente ocasionar fragilidades, si se tiene en cuenta que la razón de endeudamiento a ingreso disponible de los hogares se encuentra alrededor de su máximo histórico.

En todo caso, los resultados presentados en este Reporte indican que el sistema financiero se muestra suficientemente resiliente a escenarios adversos en ambos frentes de vulnerabilidad.

En cumplimiento de sus objetivos constitucionales y en coordinación con la red de seguridad del sistema financiero, el Banco de la República continuará monitoreando de cerca el panorama de estabilidad financiera en esta coyuntura y tomará aquellas decisiones que sean necesarias para garantizar el adecuado funcionamiento de la economía, facilitar los flujos de recursos suficientes de crédito y liquidez, y promover el buen funcionamiento del sistema de pagos.

Según el gerente del Banco de la República, Leonardo Villar, “en los últimos meses se ha consolidado la recuperación de la actividad crediticia en Colombia: el crédito se ha acelerado (en todas sus modalidades) y continúa la caída de los préstamos vencidos y riesgosos. Los establecimientos de crédito conservan indicadores de solvencia y liquidez cómodamente superiores a los mínimos establecidos en la regulación. El desempeño de los establecimientos de crédito y de las instituciones financieras no bancarias, en un contexto de mayor volatilidad en los mercados, refleja la solidez y la estabilidad del sistema financiero colombiano”.

Sin embargo, el gerente señaló que “en meses recientes se ha observado una rápida aceleración del crédito a los hogares en Colombia, tanto en la categoría de vivienda como especialmente en la de consumo; la tendencia de aceleración del crédito podría eventualmente ocasionar fragilidades, si se tiene en cuenta que la razón de endeudamiento a ingreso disponible de los hogares se encuentra alrededor de su máximo histórico.

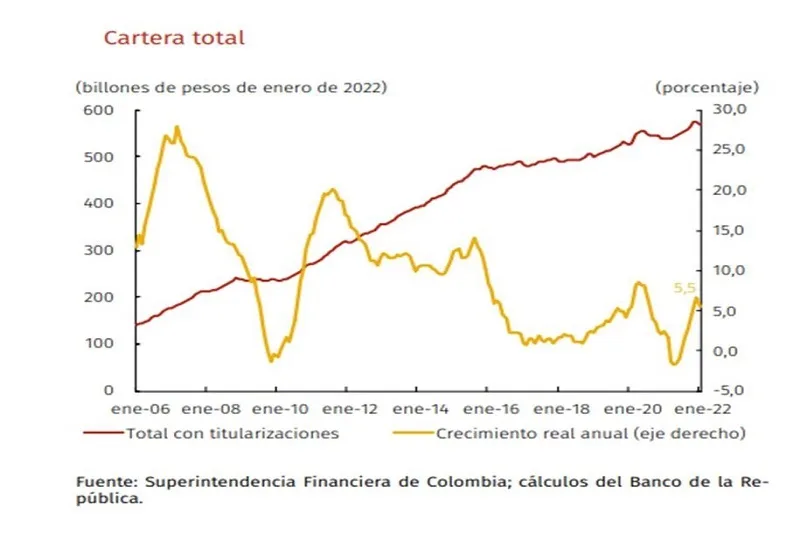

De acuerdo con el informe, a diciembre de 202112 los activos consolidados de los Establecimientos de Crédito ascendieron a $1.124,1 billones, representando un 95,5% del PIB. A partir de marzo del mismo año su tasa de crecimiento real anual revirtió la tendencia decreciente que venía presentando desde mediados de 2020, volviendo a registrar niveles positivos.

El mayor dinamismo del activo en los últimos meses de análisis se registró principalmente por el comportamiento de la cartera de crédito, rubro que participa con el 67,9% del activo. En contraste, las inversiones, que representan el 16,9% del activo, han mostrado una tendencia decreciente desde finales de 2020.

La aceleración de la cartera fue generalizada para todas las modalidades de crédito. Se resalta la aceleración de la cartera destinada a hogares, la cual lideró la recuperación, con crecimientos reales de 12,2% en vivienda y 10,6% en consumo. Las carteras de comercial y microcrédito, que venían presentando contracciones por periodos prolongados, también pasaron a expandirse a tasas positivas.

El reporte evidencia que a enero de 2022 el endeudamiento de los hogares continuó exhibiendo incrementos, consolidando la tendencia observada durante 2021. Como proporción de su ingreso, el nivel de apalancamiento de estos deudores continúa siendo elevado, al tiempo que su índice de carga financiera presentó incrementos en el segundo semestre del año.

La cartera destinada a los hogares se ubicó en $297,3 billones, presentando una tasa de crecimiento real anual del 8,0% a enero de 2022, siendo esta la mayor expansión desde abril de 2020 (8,2%). Del total del endeudamiento, aproximadamente dos terceras partes corresponden a préstamos de consumo y el restante a vivienda, donde ambas modalidades exhibieron crecimientos reales del 8,5% y 6,9%, respectivamente.

“A pesar de la recuperación del ingreso de los hogares en 2021, la razón de deuda a ingreso disponible de los hogares se mantuvo alrededor de máximos históricos a lo largo del año, aunque su tendencia creciente parece haberse estabilizado. La cartera de consumo fue la que tuvo mayor representatividad sobre el indicador total. Por su parte, el índice de carga financiera de los hogares, que refleja los cambios de la razón entre pagos de cuotas (capital e intereses) e ingreso disponible, tuvo un incremento de 7,2% entre junio y diciembre de 2021, asociado principalmente a la aceleración en el indicador para la modalidad de consumo (que alcanzó un crecimiento de 7,5% en el mismo periodo). Al analizar los parámetros de la carga financiera, se encuentra que su aumento estuvo explicado por la aceleración del crédito a los hogares y el aumento de su tasa de interés. Al igual que la razón de deuda a ingreso disponible de los hogares, el índice de carga financiera se encuentra cerca de su máximo histórico (31,6%)”, señala el documento.