Esta semana tendrán lugar las reuniones de política monetaria de la Reserva Federal (Fed) y del Banco de la República. En ambos casos, será la penúltima decisión de tasas de interés de este año, en la cual un informe de Corficolombiana señala que que habrá un contraste en las posturas de estos bancos centrales.

Se espera que la Fed realice el segundo recorte consecutivo de 25 puntos básicos (pbs) en su tasa de interés, apoyada en el enfriamiento reciente del mercado laboral y en las cifras de inflación de septiembre conocidas la semana pasada, que sorprendieron a la baja.

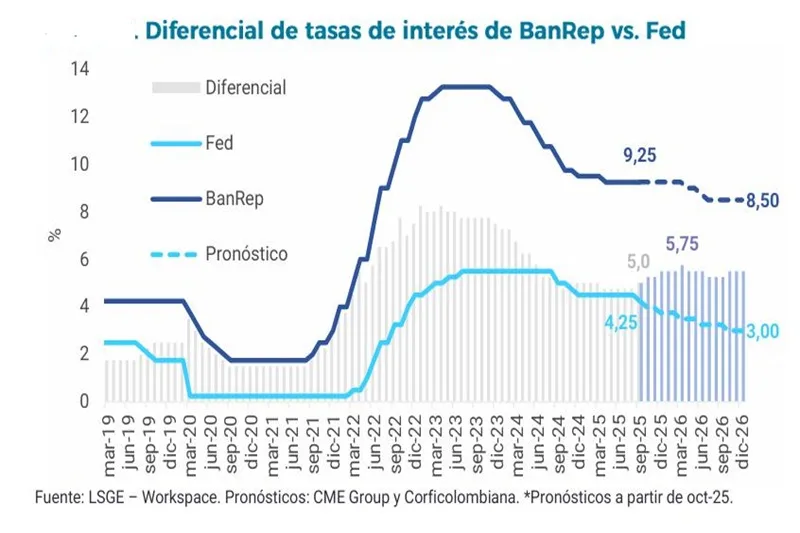

Aunque la normalización monetaria de la Fed ampliará el diferencial de tasas de interés entre Colombia y Estados Unidos y reforzará la apreciación de la tasa de cambio USD/COP, seguramente no cambiará la postura cautelosa de la mayoría de la Junta Directiva del Banco de la República.

Corficiolombiana anticipa que la JDBR mantendrá inalterada la Tasa de Política Monetaria (TPM) en 9,25% por cuarta ocasión consecutiva, en una decisión respaldada nuevamente por una mayoría de cuatro miembros. Los riesgos inflacionarios, el desanclaje de las expectativas de inflación y la persistencia de riesgos fiscales reforzarán la cautela del grupo mayoritario.

De hecho, las declaraciones recientes del codirector Mauricio Villamizar apuntan a que en la reunión de esta semana podría empezar a discutirse la necesidad de aumentar la TPM, en la medida que la inflación y las expectativas siguen aumentando y es probable que en 2026 no se cumpla la meta por sexto año consecutivo

A diferencia del panorama en EE. UU, en Colombia los riesgos inflacionarios vienen aumentando, mientras que la fortaleza del mercado laboral y de la actividad económica debilitan los argumentos a favor de bajar la TPM. La JDBR ha sido responsable y resistido las presiones para bajar tasas, pero su tarea será más difícil si el ajuste del salario mínimo de 2026 supera la inflación más el cambio en la productividad laboral y continúan las presiones de gasto público.

El escenario doméstico, señala, exige prudencia: la inflación encadena tres meses al alza y esperamos que en octubre continue esta tendencia, pues proyecta una inflación de 5,5%. Además, las expectativas de inflación vienen repuntando y continúan parcialmente desancladas, impulsadas en gran medida por los temores de un incremento excesivo del salario mínimo, que podría presionar al alza los costos y precios. Finalmente, la demanda interna se mantiene resiliente en un contexto de fortaleza del sector servicios, mercado laboral robusto y flujos de remesas en niveles históricamente altos. En este marco, prevemos que la JDBR mantendrá inalterada la tasa de política en 9,25%, pese al viento externo más benigno.