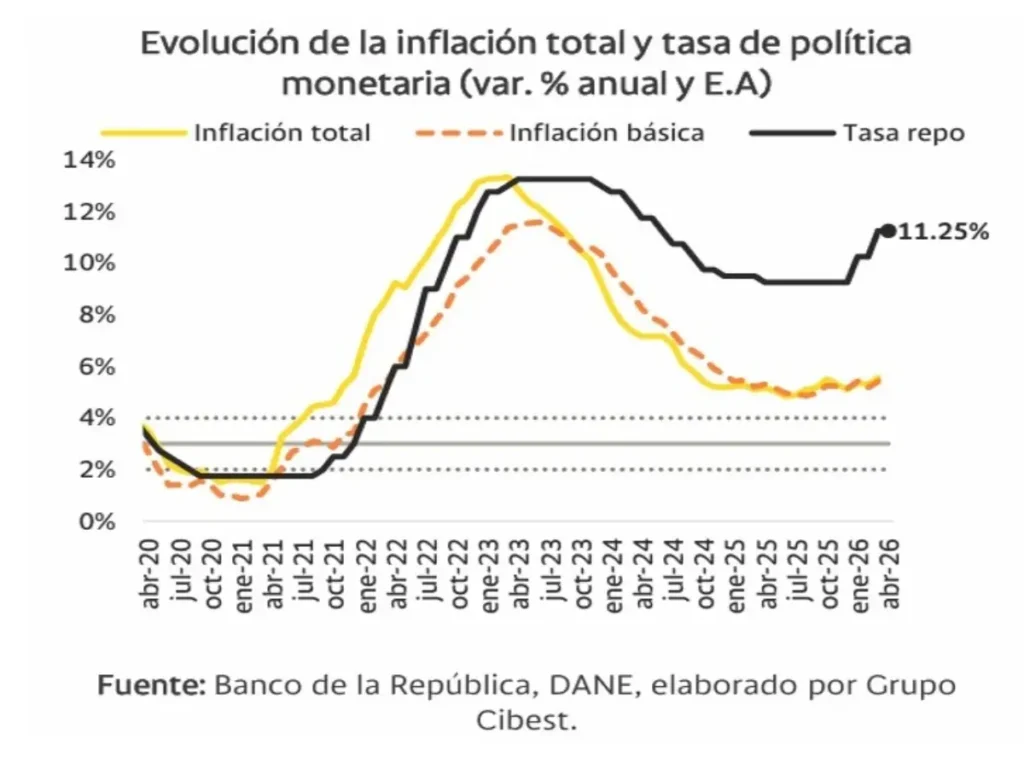

Luego de un periodo de tensión entre el Banco de la República y el Gobierno, la Junta Directiva del Emisor (JDBR) decidió, por unanimidad -postura que no se daba desde hace un año-mantener su tasa de interés de política monetaria en 11,25%. El anuncio sorprendió a los analistas, quienes anticipaban un incremento de entre 50 y 75 puntos básicos (pb). Esta decisión refuerza la postura cauta de la entidad ante la incertidumbre por el entorno externo y político.

Sin embargo, la JDRB reconoció que los resultados de inflación de marzo reflejan mayores presiones inflacionarias, lo que confirma la persistencia de riesgos en la convergencia hacia la meta. La inflación básica (sin alimentos ni regulados) registró su nivel más alto desde julio de 2024, evidenciando la continuidad en las presiones subyacentes. Por su parte, la inflación anual se ubicó en 5,56%, acelerándose 26 pb, con una dinámica concentrada en el componente de servicios, impulsada en su mayoría por la indexación.

En este contexto, la política monetaria mantiene su foco en las expectativas de inflación, las cuales han mostrado una dinámica reciente al alza. En particular, las proyecciones para finales de 2026 aumentaron en 16 pb hasta 6,34%, mientras que para finales de 2027 la expectativa aumentó en 2 pb hasta 4,77%. De este modo, las expectativas del consenso de analistas permanecen por encima del rango de tolerancia del Emisor (2%–4%).

Entre tanto, las cifras de actividad económica apuntan a que el crecimiento de la economía en el 1T26 habría sido sólido. Con corte a febrero, el ISE creció 1,6% anual en febrero, llevando el crecimiento del año móvil a 2,6%, liderado por el desempeño de las actividades terciarias. Entre tanto, la tasa de desempleo nacional fue de 8,8% en marzo, 0,8 pp menos que en el mismo mes de 2025 y el nivel más bajo para este mes desde 2001.

En el entorno internacional, los bancos centrales también han mantenido una postura cautelosa ante un escenario de elevada incertidumbre global. En particular, la intensificación del conflicto en Medio Oriente representa un riesgo adicional de presiones inflacionarias a través del encarecimiento de productos importados, combustibles y fertilizantes. Bajo este contexto, el Ministro de Hacienda anunció que, a partir de mañana 1 de mayo, el precio de la gasolina aumentará en COP400 a nivel nacional.

A pesar de la pausa en los incrementos, consideramos que el balance de riesgos sugiere que el ciclo de endurecimiento aún no ha concluido. Nuestro escenario contempla presiones inflacionarias al alza en 2026 (6,4% al cierre del año), antes de retomar su convergencia en 2027. Así pues, anticipamos incrementos adicionales en la tasa de interés o, en su defecto, un periodo más prolongado de tasas altas.

La próxima reunión de decisión de política monetaria se llevará a cabo el 30 de junio. El gerente de la JDBR afirmó que, para entonces, la Junta contará con mayor información sobre la evolución de la inflación, la actividad economía, el conflicto en Medio Oriente y la carrera electoral.