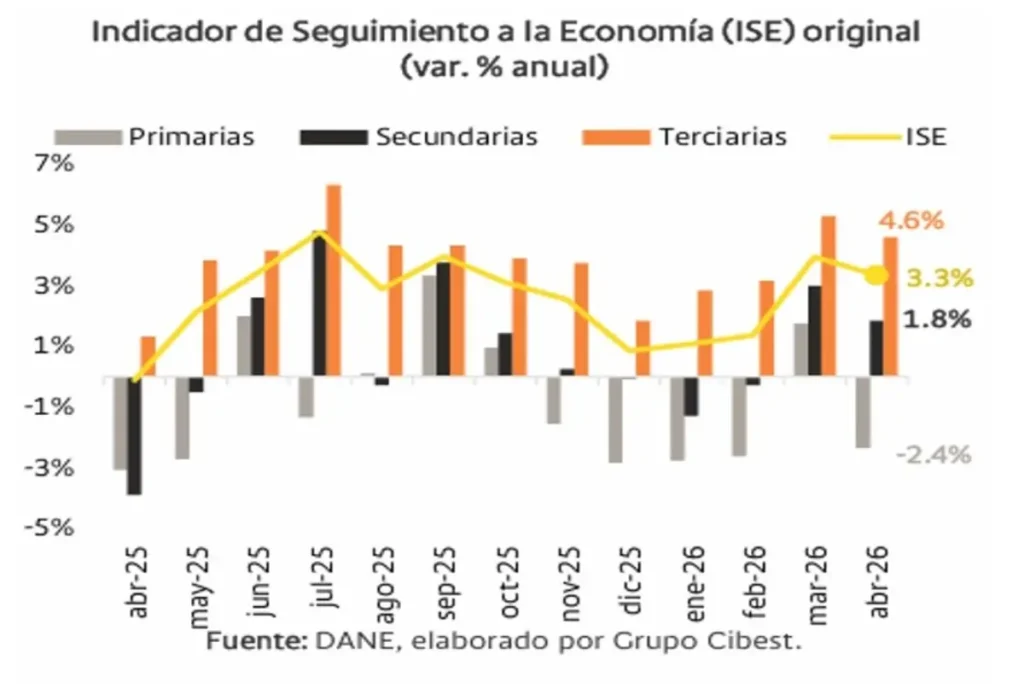

(Investigaciones económicas Grupo Cibest).- El ISE creció 3,3% anual en abril, cifra cercana a nuestra expectativa (3,6%) y alcanzó un crecimiento del 2,8% en el año móvil.

Resultado positivo en abril en la serie SA: +3,3% a/a y 0,3% m/m.

Actividades primarias: en el agregado, retrocedieron 2,4% a/a en la serie original y se contrajo 2,0% m/m en la serie SA, lo que podría haber respondido tanto al débil desempeño de la minería, tal como se ha observado en las últimas lecturas por cuenta de la menor extracción de carbón e hidrocarburos, como al de la rama de agricultura.

Actividades secundarias: se evidenció un avance anual de 1,8%, aunque tuvo un deterioro mensual del 1,7% en la serie SA. Con mayor detalle, la manufactura siguió aportando positivamente, mientras la construcción mantuvo una menor dinámica.

Actividades terciarias: explicaron en gran medida el crecimiento del mes, con un incremento anual de 4,6% y aumentos en los 7 macrosectores. Destacaron administración pública y recreación (8,1% a/a), servicios públicos (4,7% a/a) y CTAC (3,0% a/a).

Industria manufacturera

Avanzó 2,0% anual (serie original), mientras que creció 1,3% mensual y 2,9% anual en la serie SA.

La serie original completó 3 meses con lecturas de crecimiento anual, que promedia un aumento del 2,3% anual, superior al promedio observado en 2025 (1,9%).

Composición del resultado:

Dinámica moderada: en abril, solo 21 de 39 sectores crecieron en términos interanuales y 21 en el promedio móvil de los tres meses más recientes.

Destacan los rubros del sector automotriz, como la fabricación de vehículos, de otros tipos de equipos de transporte, de partes, de accesorios y de carrocerías, ante un alto dinamismo en el mercado de autos y motocicletas por la alta demanda interna y externa. El avance estuvo seguido por el segmento elaboración de azúcar y la fabricación de muebles, de productos elaborados de metal y maquinaria y equipo, entre otros.

17 sectores retrocedieron, siendo la fabricación de productos de caucho y la elaboración de chocolate los más afectados.

Este resultado ratifica un desempeño positivo de la industria, aunque con algo de moderación en la tendencia.

Comercio

Las ventas minoristas totales crecieron 14,9% anual en abril, con un crecimiento promedio móvil de los tres meses más recientes de 13,5%. Se mantuvo el dinamismo, aunque con una ligera desaceleración.

Serie SA: el crecimiento anual de las ventas minoristas sin ‘otros vehículos’ fue 15,7%, además de un avance mensual de 1,5% (3,9% anualizado), lo que evidenció un ritmo elevado de crecimiento.

Las ventas crecieron en 15 de los 16 segmentos: Destacamos las ventas de libros, papelería y útiles escolares (134,8% anual), vehículos y motocicletas (49,8%), y de equipo de informática y telecomunicaciones (28,2% anual); resultados que reflejan una tendencia de mayor demanda por bienes durables.

Las cifras evidencian un desempeño positivo del consumo, con un nuevo patrón que ha favorecido el desempeño de productos durables, especialmente vehículos híbridos y eléctricos, así como bienes tecnológicos. Por su parte, destacamos el aumento del rubro de ventas de libros, por efectos estacionales como la feria del libro.

Servicios

Desempeño general: 15 de 18 sectores registraron crecimientos anuales en sus ingresos nominales, mientras que centros de llamada (Call Center), actividades administrativas y almacenamiento y trasporte presentaron el mayor deterioro.

Trimestre móvil terminado en abril: 16 sectores exhibieron avances, 12 de ellos superiores a la inflación anual de abril. Las actividades de Call Center y actividades administrativas registraron los únicos deterioros, mientras que casi todos los demás exhibieron crecimientos sólidos superiores al 4,0%.

Destacados en abril: actividades profesionales (38% anual), producción correo y mensajería (22%) y programación y transmisión de noticias (21%).

El desempeño de actividades profesionales respondería a reajustes tarifarios, usualmente ligados al salario mínimo, dada la alta intensidad de mano de obra. No obstante, el repunte de la inflación (aquí) podría moderar este impulso en los próximos meses.

2026: las elecciones en Colombia y el Mundial de fútbol podría impulsar el consumo de transmisión televisiva, restaurantes y publicidad.

Alojamiento

Estancamiento anual: los ingresos de las actividades de alojamiento continuaron cayendo en abril, el quinceavo registro negativo consecutivo, a pesar del buen desempeño del sector de turismo a nivel nacional.

Serie SA: los ingresos nacionales del sector avanzaron 1,0% frente a marzo y retrocedió 4,4% frente a abril de 2025. Los ingresos reales retrocedieron y se ubicaron 6,2% por debajo del promedio de 2019, mientras que el número de personas ocupadas retrocedió 5,5% anual frente al mismo periodo.

Comportamiento por región:

Dos de las doce regiones exhibieron avances anuales: la región Pacífica y Santander.

Los registros más bajos fueron: Antioquia (-14,8%), la región central (-12,0%), Amazonía (-11,6%), Cartagena (-8,9%) y el Eje Cafetero (-7,3%).

Nuestra visión

La dinámica mensual de los servicios -liderada por el comercio- y de la industria manufacturera revela señales mixtas para el desempeño económico en 2026. En este contexto, anticipamos un sesgo a la baja en nuestra expectativa vigente de crecimiento del PIB de 2,9% para este año, con un desempeño acotado para las actividades primarias y secundarias.

Por su parte, los resultados del ISE de abril muestran señales favorables de consolidación de la demanda interna de bienes y servicios, lo que sugiere también una mayor fortaleza de las importaciones.

Este avance ha sido respaldado por el comportamiento positivo del mercado laboral, que ha sostenido el consumo de los hogares, pese a los retos persistentes asociados a la inflación, las tasas de interés, el salario mínimo y las finanzas públicas.

No obstante, la contribución del sector público, que sigue mostrando un alto ritmo de ejecución del gasto a la fecha, seguirá siendo un factor clave para la dinámica del crecimiento económico en 2026.