En la Encuesta de Opinión Industrial Conjunta (EOIC) de la ANDI, el sector productivo precisa que agosto, estuvo marcado por mayor incertidumbre política ante la discusión del Presupuesto General de la Nación que está desfinanciado, la implementación de la reforma laboral que encarece los costos laborales y dificulta la contratación y la generación de empleo, además de una inflación que superó otra vez el 5% impactando la capacidad de compra de los hogares.

Así mismo, aparece que la informalidad es uno de los principales retos estructurales del país. Esta problemática tiene implicaciones profundas en la competitividad y productividad.

De acuerdo con los resultados de la encuesta, la mayoría de los empresarios considera que la competencia desleal asociada a la informalidad afecta de manera significativa el desempeño del sector. En efecto, el 53% de los encuestados señaló que este fenómeno impacta significativamente sus operaciones.

La EOIC también monitoreó el impacto de la seguridad sobre el normal desarrollo de la actividad productiva. Se encontró que, el 31% de las empresas señalan estar muy afectadas por la inseguridad. El bloqueo en las vías es la principal problemática que los afecta (79%). Se observa, un incremento en la dificultad para acceder a algunas zonas (55% frente a 48% en la encuesta de abril de 2025), e impedimentos para transportar bienes como retenes, amenazas o paros (54% comparado con 35% en abril de 2025).

“La informalidad es el elefante en la sala porque genera una gran cantidad de problemas por la falta de derechos y de oportunidades para todos. De cada diez trabajadores, seis son informales. No menos importante es reducir la informalidad empresarial. En esta encuesta indagamos sobre las causas que explican por qué se opta por esta informalidad y se identifican factores como los altos impuestos y costos laborales. Colombia tiene un reto inmenso de bajar el desempleo, pero igualmente la informalidad”, precisa Bruce Mac Master, presidente de la ANDI.

Resultados EOIC a agosto de 2025

En el caso de la industria manufacturera de acuerdo con los resultados de la Encuesta, para los primeros ocho meses del 2025, la producción registró un crecimiento de 2,1%, las ventas aumentaron 2,2% y las ventas para el mercado nacional tuvieron un incremento de 2,4%.

En la misma dirección, de acuerdo con los resultados de la Encuesta Mensual Manufacturera con Enfoque Territorial (EMMET) del DANE, para el período enero agosto de 2025, la producción y las ventas de la industria registraron un crecimiento de 1,8% y 1,9% respectivamente. En el año inmediatamente anterior, la producción y las ventas caían -2,9% y -2,8% respectivamente.

El dinamismo de la economía también se puede evidenciar en el Indicador de Seguimiento a la Economía (ISE), publicado por el DANE. Para el mes de agosto, en su serie original, se registró un crecimiento de 2%, respecto a agosto de 2024. Al evaluar este crecimiento, encontramos que se explica por la dinámica de las actividades terciarias que presentó un incremento en 3,3%. Por el contrario, las actividades primarias y secundarias registraron variaciones negativas frente a agosto de 2024 de -2,1% y -0,6% respectivamente.

En el acumulado de los ocho primeros meses del 2025 el ISE aumentó 2,6% frente a igual periodo del año anterior, jalonado por las actividades terciarias, en donde se destaca el crecimiento de los sectores de Comercio, Transporte y Alojamiento (5,2%), el sector de Administración pública, Salud, Educación, Actividades artísticas y de entretenimiento y Actividades de los hogares (4,6%) y las actividades financieras y de seguros (3,3%). Es importante mencionar que, el impulso económico se ha debilitado, especialmente en sectores como la minería y agropecuario (0%), y la industria y construcción (0,6%).

Así mismo, en general, los principales indicadores económicos registran tasas positivas en el periodo enero-agosto. El comercio al por menor creció 12,0%. Las exportaciones totales crecieron 0,5% y dentro de estas, las exportaciones del sector industrial presentaron un aumento de 15,7%. La demanda no regulada de energía eléctrica de la industria manufacturera aumentó 3,1%.

Además de los indicadores generales sobre la actividad manufacturera, en la Encuesta del mes de agosto, se preguntó a los empresarios en el módulo especial sobre tres aspectos clave para el desempeño empresarial: la informalidad, la seguridad y el margen de rentabilidad.

Producción y Ventas

En el período enero-agosto de 2025, comparado con el mismo período de 2024, la producción aumentó 2,1%, las ventas totales crecieron 2,2% y, dentro de éstas, las ventas hacia el mercado interno aumentaron 2,4%. En el año inmediatamente anterior, estos indicadores caían en -1,3%, -0,6% y -0,6%

En agosto de 2025 el indicador de uso de la capacidad instalada se situó en 80,4%, por encima al observado en el mismo mes del año anterior (78,7%), y del promedio histórico de utilización de capacidad instalada (76,9%).

Respecto a los indicadores de inventarios y pedidos, encontramos que, en el mes de agosto de 2025, el 85,5% de la producción encuestada califica sus pedidos como altos o normales, por encima de los niveles observados en el mismo mes del 2024 (79,7%).

En el caso de los inventarios, estos son reportados como altos por el 16,7% de la producción manufacturera. En agosto de 2024, el 13,7% de la producción consideraba como altos sus inventarios.

En el mes de agosto de 2025 el 62,7% de los encuestados consideró la situación actual de su empresa como buena, levemente superior al 60,7% observado en el mismo mes de 2024.

Por su parte, el porcentaje de las empresas que espera una mejor situación en el inmediato futuro se ubicó en 34,1% en agosto de 2025, levemente por encima a la cifra registrada en el mismo mes del año pasado (33,9%), pero inferior al promedio histórico de la encuesta.

Para el mes de agosto de 2025, los principales obstáculos que enfrentaron los empresarios en el desarrollo normal de su actividad son en su orden: falta de demanda; volatilidad de la tasa de cambio; costo y suministro de materias primas; infraestructura y costos logísticos; incertidumbre política y por las múltiples reformas ; inseguridad; alta competencia en el mercado; costos laborales y dificultades de encontrar mano de obra; contrabando y competencia desleal; y disminución de la rentabilidad.

En la Encuesta también se indagó sobre tres aspectos que inciden directamente en el desempeño y competitividad del sector: la informalidad, la seguridad y el margen de rentabilidad. Los resultados permiten identificar los principales retos que enfrentan las empresas en el entorno actual y las percepciones sobre las condiciones operativas y de mercado en 2025.

La informalidad es uno de los principales retos estructurales del país. Esta problemática tiene profundas implicaciones en la competitividad y productividad.

De acuerdo con los resultados de la encuesta, la mayoría de los empresarios considera que la competencia desleal asociada a la informalidad afecta de manera significativa el desempeño del sector. En efecto, el 53% de los encuestados señaló que este fenómeno impacta significativamente sus operaciones, mientras que un 32% indicó que lo hace poco y un 15% manifestó no verse afectado.

Además, el 30,3% de los encuestados percibe que la informalidad ha aumentado en el último año, mientras que un 34,1% considera que se ha mantenido igual, y un porcentaje similar indica no saber. Solo un 1,5% afirma que ha disminuido, lo que evidencia una percepción generalizada de estancamiento o deterioro en los esfuerzos por reducir la informalidad empresarial.

Las empresas que perciben un aumento en la informalidad señalan que este fenómeno ha sido impulsado principalmente por el incremento de los costos laborales y los cambios normativos en materia laboral (23,3%), también por la inflación, nuevos impuestos y los cambios arancelarios (20%), el desplazamiento del consumo hacia mercados informales (16,7%), factores económicos, políticos y sociales del país (16,7%), entrada de productos importados a bajos precios (13,3%), el cierre de empresas y aumento del desempleo (13,3%), falta de control de las autoridades (13,3%), entre otros.

Para profundizar en esta problemática, se consultó a las empresas sobre las formas en que se manifiesta la informalidad en el sector o entre los competidores. El 52% de los encuestados indicó que la principal forma de informalidad se da a través de productos que no cumplen con normas técnicas, son re envasados o adulterados. Un 49% señaló la evasión de impuestos, como la no facturación u omisión en la declaración del IVA, impuesto de renta o retención en la fuente. Asimismo, las empresas mencionaron el incumplimiento en normas ambientales (38%); el empleo sin contrato o sin pago de seguridad social y parafiscales (29%); la venta ambulante o informalidad física (29%); así como empresas sin registro (24%); comercio electrónico sin facturación (17%); y la subdeclaración de ingresos o ventas (15%).

Asimismo, se solicitó a las empresas una descripción más concreta sobre cómo se ha manifestado la informalidad en los productos de cada uno de los sectores, en donde nos indican: Productos de mala calidad, falsificados o alterados (28%); canales de comercialización y distribución informal tanto físicos como digitales (19%); productos que no cumplen la normativa técnica vigente (17%); productos con precios inferiores al costo de producción (12%). También se mencionan prácticas como evasión del IVA (9%), comercialización sin facturación y evasión de impuestos (9%); Empresas que contratan sin todas las garantías legales (7%); productos que no cumplen la normativa ambiental (7%); así como importaciones que no cumplen la normativa local y a precios bajos (7%). Es importante destacar que el 27% de las empresas indicó manifestar que en su sector no hay informalidad o desconocen cómo se manifiesta.

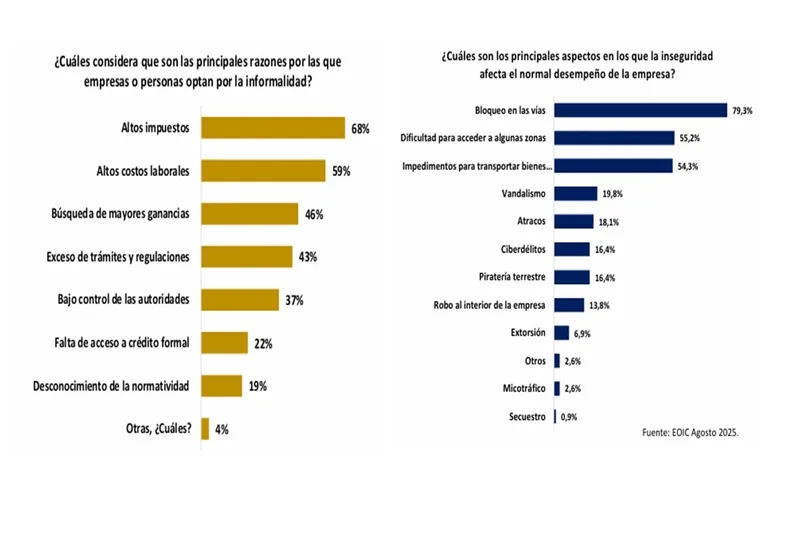

Adicionalmente, se indagó sobre las causas que explican por qué las empresas o personas optan por la informalidad. Los empresarios identifican factores de costos, principalmente altos impuestos (68%) y altos costos laborales (59%). Seguido por la búsqueda de mayores márgenes de ganancia (46%). También identifican factores estructurales como exceso de trámites y regulaciones (43%), bajo control de las autoridades (37%), falta de acceso a crédito formal (22%) y desconocimiento de la normativa (19%).

Desde la perspectiva de los empresarios, reducir la informalidad requiere una estrategia integral que combine incentivos, control y educación. Las medidas más señaladas fueron la mayor vigilancia y control a las actividades informales (31,9%), la estabilidad tributaria acompañada de una reducción de impuestos y tasas especiales (30,8%), así como una legislación laboral más flexible y con menores costos asociados (15,4%). También resaltan endurecer la normativa y regulación del sector (14,3%), la importancia de simplificar y reducir los costos de trámites (13,2%), fortalecer el acompañamiento de las entidades al emprendimiento con una ruta clara de formalización (13,2%) y aumentar el control en puertos y fronteras (8,8%). Asimismo, se menciona educar al comprador y promover el valor de la formalidad en términos de calidad, trazabilidad y seguridad de los productos (7,7%), generar mayor vínculo con las empresas del sector (6,6%), y mejorar el acceso al sistema financiero (4,4%).

Finalmente, se consultó si las empresas cuentan con mecanismos para controlar la informalidad entre sus proveedores y clientes. El 76% contestaron afirmativamente.

Las medidas que nos señalaron los empresarios que utilizan para controlar la informalidad son: evaluación de proveedores y clientes (56%), verificación SAGRILAFT y prevención del lavado de activos (29%), cumplimiento normativo sectorial e internacional (25%), gestión documental y fichas técnicas (21%), documentos que verifiquen el registro y la constitución legal de la empresa (20%), procesos de auditoría interna (18%), cumplimiento de obligaciones fiscales y solicitud de factura electrónica (18%), referencias comerciales y antecedentes fiscales (16%), gestión tecnológica y trazabilidad de procesos (8%), solicitud de documentos que garanticen el cumplimiento de la norma laboral (6%), políticas de transparencia y ética empresarial (5%), así como el cumplimiento del Plan Estratégico de Transporte Empresarial (PTE).

En la EOIC se siguió monitoreando el impacto de la seguridad sobre el normal desarrollo de la actividad productiva. En primer lugar, se preguntó a las empresas si se han visto afectadas por la inseguridad encontrando que el 31% de las empresas señalan estar muy afectadas por la inseguridad. Es de resaltar, que en las versiones anteriores únicamente el 6% indicaban que estaban muy afectadas. Esto muestra el grave deterioro en las condiciones de seguridad en los últimos meses.

Ante este panorama, se consultaron los principales aspectos de la inseguridad que están afectando el desempeño de las empresas siendo los bloqueos en las vías la principal problemática que los afecta (79%).

También se observó un incremento en la dificultad para acceder a algunas zonas (55% frente a 48% en la encuesta de abril de 2025), e impedimentos para transportar bienes como retenes, amenazas o paros (54% comparado con 35% en abril de 2025).

Las empresas también informan afectaciones tales como vandalismo (20%), atracos (18%), ciberdelitos (16%), robo al interior de la empresa (14%), extorsión (7%), microtráfico (3%) y secuestro (1%).

Por lo anterior, se indagó qué impactos está teniendo el deterioro de la seguridad sobre las empresas. El 76,7% de los encuestados indican que han experimentado un incremento en los fletes, el 51,7% han asumido mayores costos en los seguros, 42,2% han enfrentado mayores costos en seguridad privada para la empresa, transporte o para el personal de la compañía; también hay una disminución en las ventas (31%), pérdida de negocios con inversionistas nacionales (7%) y pérdida de negocios con inversionistas extranjeros (5,2%).

Se preguntó a las empresas a cuánto ascienden los costos de la inseguridad para la empresa como porcentaje de sus ventas, siendo un promedio de 2,8%.

Durante 2025, las condiciones operativas de las empresas han estado marcadas por mayores costos y una demanda aún débil, lo que ha impactado directamente su rentabilidad. En efecto, el 41,5% de las empresas nos reportan una disminución en el margen de rentabilidad operacional frente al año anterior. Por el contrario, el 30,9% nos indica que la rentabilidad ha aumentado y 27,6% permanece igual.

Al indagar sobre las principales razones que han disminuido la rentabilidad operacional, encontramos la baja demanda (32%), disminución de precios de venta y dificultad para trasladar costos (23%), aumento en el costo de materias primas (23%), incremento en los costos logísticos (14%), altos costos de fabricación (11%), mayores costos laborales y cambios en la normatividad laboral (11%), mayores impuestos y aranceles (7%), volatilidad de la tasa de cambio (7%), incremento de los costos energéticos (5%), entre otros.