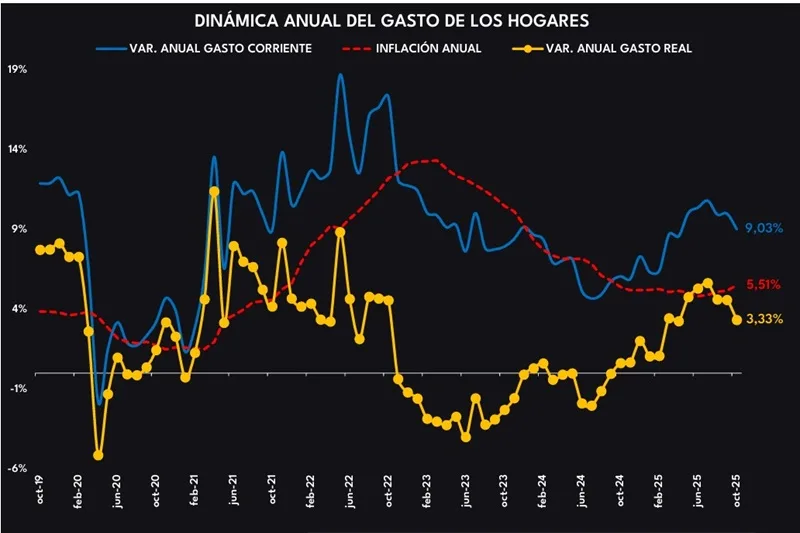

En octubre de 2025, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $98,2 billones. En octubre de 2024, el gasto de los hogares fue de $90 billones, lo que significa un crecimiento en términos corrientes de 9,03%, continuando con el cambio de tendencia y con un crecimiento acercándose al promedio de los últimos años.

En términos reales, el crecimiento anual del gasto fue de 3,3% y en octubre del año pasado creció 0,63%.

La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 25,2%, debido mayormente a la dinámica en colocación de crédito de consumo que crece 27,9%.

El gasto de los hogares continúa creciendo en términos reales; sin embargo, comienza a mostrar señales de desaceleración. Este menor ritmo podría estar asociado al repunte reciente de la inflación, particularmente en bienes y servicios de consumo frecuente, lo que reduce la disposición de compra y presiona el presupuesto de los hogares. A la par, la colocación de crédito también evidencia señales de freno, posiblemente porque la capacidad de endeudamiento de los hogares se está podría estar agotando, limitando su margen para financiar nuevas compras.

Aun así, el gasto mantiene una senda positiva, respaldado por una mejora en los niveles de confianza del consumidor y por un mercado laboral que sigue mostrando indicadores favorables. Esto sugiere que, aunque se observan tensiones en la capacidad de compra y en el acceso al crédito, las condiciones económicas siguen siendo lo suficientemente sólidas para sostener el crecimiento del gasto en el corto plazo.

En los últimos meses se ha hecho más evidente el freno en el gasto de los hogares: aunque continúa creciendo, ya no mantiene la senda alcista observada a mediados del año. Este comportamiento podría reflejar una mayor cautela por parte de los hogares frente al incremento reciente de la inflación, así como medidas de ahorro ante la llegada de la última parte del año y el impacto del pago de impuestos propio de esta temporada. No obstante, al revisar la dinámica anual, octubre de 2025 se ubica por encima de los promedios históricos, lo que indica que, pese a la desaceleración, el gasto sigue siendo positivo frente a años previos. Esto también está influenciado por factores estacionales: la semana de receso, dos festivos, celebraciones como Halloween y el inicio de las temporadas de descuento, que suelen impulsar la actividad de gasto.

Para el tercer trimestre, la economía colombiana, medida desde el PIB, habría crecido 3,6%, superando las expectativas de la mayoría de analistas. Desde finales de 2022 no se veía un crecimiento así.

El reciente impulso de crecimiento provino de la demanda interna, en especial del consumo final tanto público como privado. La inversión mostró contrastes: mejor desempeño en maquinaria y equipo, pero rezagos en construcción. A la vez, una demanda externa moderada y un mayor dinamismo de las importaciones limitaron un mayor avance. El fuerte aumento del consumo del gobierno responde en parte a la habitual aceleración del gasto público de los gobiernos regionales y locales ante el avance de sus periodos y a una mayor ejecución previa a la Ley de Garantías. Con esto, la economía sigue siendo jalonada por el consumo, especialmente el privado.

La participación del consumo final de los hogares en el PIB aún permanece por encima del promedio histórico de 2010-2019 (67,57%). Incluso, en lo corrido de 2025 aumentó su peso respecto al año pasado en 0,48 pp. Esto ocurre en medio de un mayor impulso en las fuentes de gasto de los hogares este año: mayor uso del crédito, mayor ; ; flujo de remesas en dólares y una mejora en la capacidad de compra de los salarios. En particular, se destacó que:

Los bienes durables han sido los de mayor crecimiento en lo corrido del año, posiblemente impulsados por una mayor confianza del consumidor y una mayor disposición a comprar este tipo de bienes, cuyo balance para octubre repuntó (+10,8 pp). También ha influido un mayor uso del crédito y una dinámica cambiaria favorable para algunos productos importados.

Las diferentes temporadas del año, en particular las del tercer trimestre, como las vacaciones, Amor y Amistad y Halloween, habrían dinamizado el gasto en bienes semidurables, sobre todo en ropa y calzado.

Además, un posible adelanto de compras de fin de año pudo incentivar a los hogares a adquirir tanto bienes durables como semidurables cerca del último tramo del año.

En octubre, la inflación anual en Colombia se ubicó en 5,51%, completando cinco meses de aceleración y superando en 0,10 puntos porcentuales el dato del mismo mes de 2024. Este resultado estuvo impulsado por mayores precios en alojamiento y servicios públicos, alimentos y bebidas no alcohólicas, así como por la presión del sector de restaurantes y hoteles. Este resultado refleja el impacto de tarifas reguladas y el aumento en los precios de alimentos dentro y fuera del hogar, factores que mantienen la presión sobre la inflación general pese a la moderación vista en otros rubros.

En términos mensuales, el IPC aumentó 0,18%, similar al promedio observado entre 2015 y 2019. El incremento respondió a ajustes en vivienda y servicios públicos, además del dinamismo en restaurantes y hoteles. El mayor aumento se registró en entretenimiento, impulsado por el alza en paquetes turísticos y otras actividades que pudieron verse impactadas por la temporada alta durante la semana de receso.

La inflación ha ejercido una presión significativa sobre el bolsillo de los hogares partiendo desde enero de 20225, registrando incrementos que, en promedio, se ubican entre el 2% y el 6% según el tipo de canasta. Los mayores aumentos se observan en canastas intensivas en servicios, particularmente educación, comidas por fuera del hogar y bienestar, que a octubre de 2025 acumulan un aumento en sus precios de entre el 4% y 6%. En cuanto a la dinámica del mes de octubre, los aportes a la inflación son liderados por los alimentos seguidos por vivienda, lo que evidencia que las compras de mayor frecuencia y prioridad son las que han venido presionando con más fuerza el presupuesto de los hogares en los últimos meses.

La inflación no golpea a todos los hogares por igual. Al observar su comportamiento por niveles de ingreso, se evidencia una variación más elevada en los hogares de ingresos altos, para quienes el peso de canastas como comidas por fuera del hogar —una de las que más ha presionado la inflación— tiene un mayor impacto relativo. No obstante, todos los segmentos muestran un ritmo de crecimiento de precios similar, aunque impulsado por factores distintos: en los hogares de ingresos medios y bajos, la presión proviene principalmente de alimentos y arriendos, rubros que representan una mayor proporción de su presupuesto y, por tanto, afectan con mayor intensidad su capacidad de gasto.

Aunque la inflación empieza a ejercer mayor presión sobre el bolsillo de los hogares, se observa una dinámica positiva en la mayoría de las canastas cuando se analiza la variación anual del gasto real. La mayoría presenta incrementos amplios frente a octubre de 2024, con una recuperación especialmente marcada en moda, entretenimiento y educación. Este comportamiento puede estar asociado a la temporada de vacaciones de octubre, que impulsa el turismo, la diversión y el esparcimiento, así como al inicio de la temporada de descuentos previa a la Navidad, que dinamiza especialmente el gasto en moda. Por su parte, alimentos y comidas por fuera del hogar son las canastas con el menor ritmo de crecimiento real, influenciadas tanto por la dinámica de precios como por las reconfiguraciones que los hogares comienzan a hacer en su presupuesto en esta etapa del año.

Parte del reciente menor impulso del gasto de los hogares puede estar relacionado con la evolución de sus fuentes de gasto en los últimos meses. Aunque los créditos de consumo mantienen un aporte importante al cambio en el gasto, estos han comenzado a mostrar una desaceleración que podría reflejar una moderación en su uso, pues los hogares empiezan a sentir un mayor costo del servicio de la deuda tras el endeudamiento de meses anteriores. También es posible que algunos estén aplazando su uso en compras para aprovechar jornadas de descuento como el Black Friday o las de final de año.

A esto se suma que, después de 17 meses, las remesas volvieron a presentar un aporte negativo al cambio del gasto, posiblemente relacionado con la apreciación del peso colombiano. En octubre, la tasa de cambio promedió COP $3.857, completando dos meses por debajo de $4.000.

Por otro lado, los salarios y rentas se mantuvieron como la segunda fuente de gasto con mayor aporte al cambio en el gasto de los hogares, incluso por encima del mes anterior, lo que podría estar vinculado al dinamismo del mercado laboral. Sin embargo, las persistentes dificultades estructurales de la informalidad y la posible desaceleración de la ocupación continúan siendo un obstáculo para un mayor crecimiento de los ingresos de los hogares por este concepto.

La reciente pérdida de impulso en los créditos de consumo se explica, en buena medida, por una desaceleración más marcada en el crecimiento de la colocación crediticia distinta a la tarjeta de crédito, lo que podría empezar a dar indicios de menor dinamismo en la compra de algunos bienes durables, como vehículos. Aun así, todos los rubros de crédito, excepto los hipotecarios, mantienen crecimientos importantes y no se espera que presenten caídas en el corto plazo. Parte de este comportamiento podría responder al repunte en el crecimiento del pago del servicio de la deuda al que pueden estar sujetos algunos hogares.

Sin embargo, al revisar la tendencia de crecimiento de largo plazo, aún no se observa una presión significativa sobre las finanzas de los hogares. No obstante, el freno en la reducción de la inflación observado en los últimos meses y la postura cautelosa del Banco de la República frente a los recortes de la tasa de política monetaria podrían presionar el costo del endeudamiento y frenar de manera más marcada el impulso del gasto de los hogares de cara a los próximos meses.

Los cazadores de promociones se enfocaron en buscar las mejores ofertas en el mercado, por ejemplo, en productos de aseo para el hogar y personal. De esta forma podrían liberar espacio en el bolsillo para otras canastas en las que otros atributos tendrían mayor importancia.

Durante el 2025 los hogares han ganado mayor conocimiento en Electro y Moda, lo que pudo motivarlos a esperar la oportunidad perfecta para gastar, por ejemplo, aprovechando jornadas como el Hot Sale para adquirir aquellas prendas y electrodomésticos que ya tenían en el radar.

En las Comidas fuera del hogar el valor fue de gran importancia, la experticia de los compradores en esta canasta pudo motivarlos a gastar en restaurantes u oportunidades que les aporten una experiencia especial, por ejemplo, festivales de comida que no solo ofertan un plato de comida, sino espacios de entretenimiento y cultura.

En los últimos 3 meses se marcó una tendencia creciente en los motivos de “se le había acabado” y precio. Esta dinámica evidencia una reconfiguración en las motivaciones de los compradores, en donde la reposición de productos superó las compras por antojo, calidad y gusto en los últimos meses.

Este comportamiento evidencia un consumidor más cuidadoso, probablemente condicionado por la presión inflacionaria e ingresos limitados.

En este contexto, los hogares se desplazan hacia decisiones más funcionales, donde comprar solo cuando es imprescindible y comparar precios se vuelve clave para la gestión del gasto.