Los bloqueos y las interrupciones en las vías se han consolidado como uno de los factores que más afecta la operación empresarial en el país por su impacto directo en los costos, la competitividad y la continuidad operativa, según la Encuesta de Opinión Industrial Conjunta (EOIC) de la ANDI.

Al consultar a los empresarios sobre la frecuencia con la que han sido afectados por bloqueos en las vías durante 2025, se encontró que, en promedio, las compañías han enfrentado 22,2 eventos de este tipo a lo largo del año.

Al profundizar sobre este tema, se indagó a las empresas el origen de los bloqueos, en donde el 93% de las veces han sido por demandas o peticiones dirigidas al gobierno o autoridades del sector público, mientras que el 4% de las veces fueron por demandas o peticiones directamente relacionadas con la empresa.

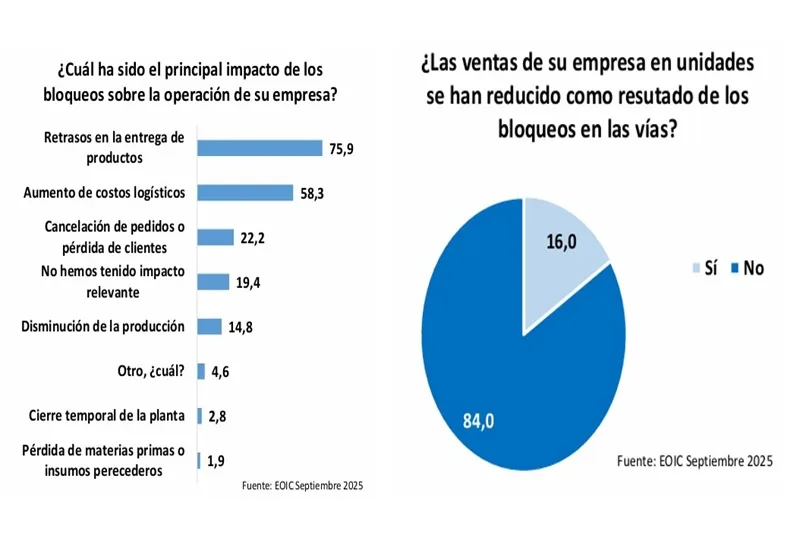

Respecto al principal impacto de los bloqueos sobre la operación de la empresa, el 75,9% señala retrasos en la entrega de productos, seguido por aumento en el costo logístico (58,3%), cancelación de pedidos o pérdidas de clientes (22,2%), disminución de la producción (14,8%), entre otros.

Para comprender el nivel de gravedad y riesgo esta problemática, se indagó si los bloqueos que han afectado a las empresas han estado acompañados de acciones violentas o daños a la propiedad. Los resultados muestran que, si bien la mayoría de las compañías (77,2%) no ha experimentado este tipo de situaciones, un 14,9% señala que no aplica, un 7,9% sí reporta incidentes violentos, lo cual evidencia riesgos adicionales para la operación y la seguridad empresarial.

De igual forma, se evaluó la percepción sobre la oportunidad con la cual las autoridades regionales y nacionales reaccionan frente a estos conflictos en las vías. Los empresarios expresan una percepción mayoritariamente negativa. El 67,3% considera que la respuesta institucional es lenta e ineficiente, mientras que un 20,4% afirma que no aplica o no ha sido necesario. Solo el 12,4% indica que la actuación de las autoridades ha sido oportuna y efectiva.

En cuanto al impacto económico directo, los empresarios reportan que los costos operativos han aumentado en promedio un 6,3% durante 2025 como consecuencia de los bloqueos en las vías, reflejando mayores gastos logísticos, sobrecostos por retrasos y ajustes operativos adicionales.

Respecto al efecto sobre las ventas, el 16% de las empresas afirma haber registrado una disminución en las unidades vendidas, con una reducción promedio del -5,4%, mientras que el 84% señala no haber experimentado afectaciones en este indicador.

“Estos bloqueos no solo interrumpen el flujo normal del tráfico, sino que también afectan la operación de las empresas que están llevando a cabo el transporte de materias primas o productos terminados; y además tiene un impacto directo en los costos, la competitividad y la continuidad operativa. Es tanto el nivel de gravedad y de riesgo de esta problemática, que muchos de estos bloqueos, reporta incidentes violentos, lo cual evidencia riesgos adicionales para la operación y la seguridad empresarial”, precisa Bruce Mac Master, presidente de la ANDI.

De otro lado, la encuesta indagó sobre los principales obstáculos para la actividad productiva que enfrentaron los empresarios en el mes de septiembre de 2025 para el desarrollo normal de su actividad, destacándose la falta de demanda; costo y suministro de materias primas, entre otras de gas; infraestructura y costos logísticos e incertidumbre política.

Otros resultados

Al cierre del tercer trimestre del año los resultados de la Encuesta de Opinión Industrial Conjunta (EOIC) mantienen la leve tendencia positiva de la actividad manufacturera durante el 2025. En los primeros nueve meses del año, la producción industrial aumentó 1,5%, las ventas crecieron en 1,9% y las ventas hacia el mercado interno aumentaron 2,6%. En el año inmediatamente anterior, las tasas disminuían en -1,7%, -1,9% y -1,9%, respectivamente. En estas condiciones no se alcanzan aun los niveles de producción del 2022.

Al analizar el comportamiento industrial por trimestres se observa un avance positivo, pero frágil, sin alcanzar niveles que permitan hablar de una recuperación plenamente consolidada. En efecto, durante el tercer trimestre del año, los indicadores de actividad industrial muestran signos de mejora, aunque aún dentro de un contexto de desempeño moderado. El uso de la capacidad instalada se ubicó en 79%, ligeramente por encima del nivel observado en el mismo trimestre de 2024 (78%), lo que sugiere una utilización algo más dinámica, aunque todavía sin recuperar los niveles históricamente altos del sector.

El volumen de pedidos también evidencia una tendencia favorable, alcanzando 85% en el trimestre. Este comportamiento refuerza la idea de una demanda más activa en comparación con los meses previos, en línea con el repunte de algunas actividades industriales.

Por su parte, el clima de los negocios registra un repunte frente al trimestre anterior, reflejando una mejor percepción de la situación actual por parte de los empresarios. Sin embargo, es importante resaltar que este indicador lleva dos años sin superar el 70%, lo que muestra que continúan presentes las preocupaciones sobre las perspectivas a futuro y la sostenibilidad del crecimiento. Adicional a lo anterior las expectativas de los empresarios sobre el futuro mas inmediato se deterioraron en las últimas semanas y se encuentran por debajo del promedio histórico de la EOIC.

En la misma dirección, los datos de crecimiento del PIB recientemente divulgados por el DANE presentan un crecimiento de la economía del 3,6% en el tercer trimestre del año, frente a una tasa de 1,8% en el mismo trimestre del 2024. En lo corrido del año, la actividad económica registró un aumento de 2,8%. Estos datos evidencian una leve recuperación de la economía, no obstante, este impulso económico está jalonado principalmente por el consumo, en especial, el gasto del gobierno que crece 14,2% en el tercer trimestre de 2025. Esta situación no es sostenible y preocupa precisamente en un momento donde las finanzas públicas son sumamente complejas.

En estos nueve meses de 2025 las actividades económicas que registraron un crecimiento positivo fueron: entretenimiento (9,4%), comercio, transporte y alojamiento (5,1%), administración pública, salud y educación (4,4%), agropecuario (4,1%), finanzas y seguros (3,5%), industrias manufactureras (2,1%) actividades inmobiliarias (2,0%), información y comunicación (1,8%), actividades profesionales y científicas (1,3%) y suministro de energía, gas y agua (0,7%).

Por su parte, las actividades que registraron tasas negativas fueron: minas y canteras ( 7,2%), y construcción (-2,7%).

Otros indicadores de la economía colombiana muestran una tendencia similar. Para el periodo enero – septiembre, las ventas del comercio al por menor aumentaron 12,6%, las exportaciones totales se incrementaron 1,8% y dentro de estas, las exportaciones industriales crecieron 15,6%. Finalmente, la energía eléctrica no regulada de la industria presentó una tasa positiva de 3,4%.

Dificultades

En la EOIC de septiembre se realizó el seguimiento a los proyectos de inversión de los empresarios, analizando la descripción y objetivos de sus proyectos, así como las dificultades que afectan la continuidad de estas iniciativas.

De acuerdo con los resultados de la Encuesta, en el período enero – septiembre de 2025, comparado con el mismo período de 2024, la producción creció 1,5%, las ventas totales aumentaron 1,9% y, dentro de éstas, las ventas hacia el mercado interno crecieron 2,6%. En el año inmediatamente anterior, las tasas caían en -1,7%, -1,9% y -1,9%, respectivamente.

Utilización de la Capacidad Instalada

En septiembre de 2025 el indicador de uso de la capacidad instalada se situó en 78,6%, levemente por debajo al observado en el mismo mes del año anterior (78,9%). Sin embargo, continúa ubicándose por encima del promedio histórico de utilización de capacidad instalada (76,9%).

Inventarios y Pedidos

En el mes de septiembre de 2025 el 83,7% de la producción encuestada califica sus pedidos como altos o normales, frente al 81% en septiembre de 2024. Aunque el indicador no presenta variaciones significativas frente al año anterior, sí se observa una tendencia descendente en los últimos meses.

En el caso de los inventarios, estos son calificados como altos por el 14,8% de la producción manufacturera, mientras que hace un año, este indicador se encontraba en 13,4%. Este resultado es consistente con la estacionalidad del periodo donde las empresas tienden a reducir existencias en lugar de acumularlas, aprovechando la última fase de la temporada productiva para responder a la demanda final del año.

Clima de Negocios

La percepción sobre el clima de negocios muestra señales mixtas. En efecto, en este mes, el 66,8% de los encuestados consideró que la situación actual de su empresa es buena, por encima al observado en el mismo mes de 2024 (60,2%). Sin embargo, el porcentaje de las empresas que prevé una mejor situación en el inmediato futuro en septiembre de 2025 fue de 30,6%, una caída frente al 37,4% observado en septiembre de hace un año

Esta brecha creciente entre la evaluación del presente y las expectativas hacia el futuro muestra que, aunque parte del sector empresarial está logrando estabilizar su desempeño actual, persisten grandes dudas sobre la sostenibilidad de estas condiciones, especialmente en un contexto de alta incertidumbre regulatoria, preelectoral y económica.

Obstáculos para la actividad productiva

Los principales obstáculos que enfrentaron los empresarios en el mes de septiembre de 2025 para el desarrollo normal de su actividad son, en su orden: falta de demanda; la tasa de cambio que impacta los costos e ingresos de empresas importadoras y exportadoras; costo y suministro de materias primas; infraestructura y costos logísticos; incertidumbre política; alta competencia en el mercado; problemas asociados a la mano de obra y costos laborales; aumento en los niveles de inseguridad; contrabando y competencia desleal; incertidumbre en el suministro y alto costo de energía y gas, entre otros.

Proyectos de inversión productiva

Tradicionalmente en la EOIC del mes de septiembre, se les ha preguntado a las empresas si adelantan o planean desarrollar proyectos de inversión productiva para el próximo año. Cabe destacar que la inversión es un pilar fundamental para un crecimiento sostenido a largo plazo.

Los resultados de este mes arrojan que el 52,8% de las empresas que contestaron están desarrollando o tiene previsto adelantar proyectos de inversión productiva en el corto plazo, el 44,4% ha decidido no llevar a cabo ningún proyecto de inversión y el 2,8% los ha aplazado. Estos porcentajes son similares a los que tradicionalmente ha registrado la encuesta y ponen de presente el interés del empresariado en seguir impulsando el país y en buscar oportunidades a pesar de la incertidumbre.

Al preguntarles a los empresarios si han ajustado el monto de inversión de sus proyectos, el 76% de ellos no lo ha ajustado, el 13,2% responde que lo ha disminuido y el 10,9% lo ha incrementado.

Al profundizar sobre la naturaleza de los proyectos, se consultó a los empresarios que actualmente adelantan o tienen previsto desarrollar proyectos de inversión sobre cuál es el objetivo de dichos proyectos. Se destacan como principales propósitos: modernización tecnológica (66,2%), ensanche de planta (50%), reposición de equipo (33,8%), mayor automatización (32,4%), innovación (27,9%), transformación digital (19,1%), ampliación del mercado interno (16,2%), diversificación de la producción (13,2%), inversión en logística (13,2%), ampliación de mercado externo (11,8%), entre otros.

Además, se les preguntó a los empresarios con proyectos en marcha o planeados en qué consisten dichas iniciativas. El 35,4% de las empresas tiene proyectos relacionados con la ampliación de capacidades productivas y de almacenamiento, el 33,8% consiste en compra o mejora de maquinaria y equipo, 15,4% son proyectos de automatización. El 13,2% están relacionados con productividad y eficiencia, el 12,3% se asocian a la construcción de nueva infraestructura, entre otros.

Por otro lado, también se indagó con los empresarios que han decidido aplazar sus proyectos, preguntándoles sobre los objetivos que buscaban alcanzar y en qué consistían estas iniciativas. Los objetivos de estos proyectos tenían como fin inversión en logística, modernización tecnológica, ensanche de planta y mayor automatización.

Finalmente, se preguntó sobre las principales dificultades que enfrentan los empresarios para desarrollar proyectos de inversión productiva. Las principales barreras son: flujo de caja (20,8%), incertidumbre política y preelectoral (15,6%), problemas relacionados con la planeación del proyecto (11,5%), incertidumbre económica (11,5%), baja demanda (10,4%), mayores impuestos (7,3%), entre otros. Adicional, el 14,6% de los empresarios señalan que no se han visto afectados por ninguna dificultad.