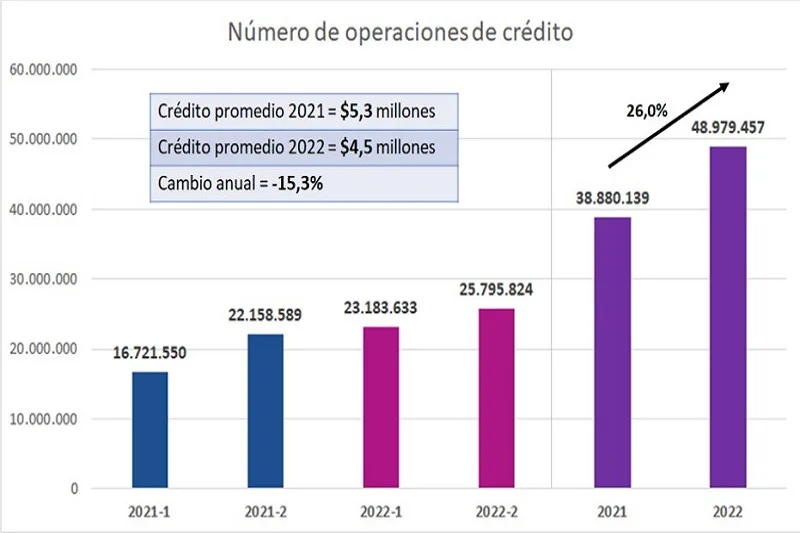

El número de las operaciones de crédito en el país se incrementó 26% durante el 2022 comparado con 2021, pasando de 38,9 millones a 49 millones de operaciones de crédito, según estudio de DataCrédito Experian.

“En este análisis sobre el crédito en Colombia, se consideró el total de las operaciones de crédito de las personas naturales registradas en DataCrédito Experian el 2022 comparándolas con el año 2021, por otro lado, se analizaron las características de los créditos de bajo monto para entender a quienes se le otorgan y quienes son los proveedores principales de estas operaciones crediticias”, señaló Clariana Carreño presidente de Experian para Colombia y México.

De acuerdo con las cifras, las mujeres lideraron la participación en el crédito con 55%, pasaron en 2021, de 20,5 millones de operaciones a 26,2 millones en el 2022, representando en un crecimiento del 27,6%. El crecimiento de los hombres fue del 20,8% terminando el año con 21,4 millones de operaciones. Analizando la actividad crediticia en los años 2021 y 2022 por rangos de edad, se muestra un mayor crecimiento en la medida que el rango de edad es menor. Los jóvenes entre 18 y 21 años tienen un importante crecimiento del 170,5%, terminando el año 2022 con 1,8 millones de operaciones y participando con el 3,7% del total de operaciones.

Si se reparten las operaciones de crédito en las seis regiones de Colombia, se muestra que la región de Cundinamarca tiene la mayor participación con un poco menos del 30% y es la región de menor crecimiento entre 2021 y 2022, con un 20,9%. En ese año, esta región pierde un 1,2% de participación que es absorbido principalmente por la región Caribe que gana un 0,9%, terminando el año 2022 con un 15% de participación. El crecimiento anual de la región Caribe es del 34%, superior al promedio general del 26%, además, llega a un total de 7,3 millones de operaciones crediticias.

Revisando las operaciones de crédito por estrato socioeconómico, los estratos 2 y 3 son los de mayor participación con 29,6% y 37,2% respectivamente para el 2022. Sumando las participaciones de los primeros tres estratos, se llega al 75% de operaciones que se están otorgando en los estratos socioeconómicos menores, logrando una mayor inclusión del crédito en la población de menores condiciones económicas. De manera general, se aprecia que el crecimiento entre los dos años se reduce en la medida que aumenta el estrato, es decir tiene una relación inversa. Esta condición favorece en reducir parcialmente el desbalance entre los diferentes niveles socioeconómicos del país.

Teniendo en cuenta los crecimientos por tipo de cartera, la comercial tiene el mayor crecimiento con 41,3%, logrando para el 2022 un total de 16,4 millones de operaciones, ganando un 3,8% de participación en el total de operaciones del año 2022. En particular pasa de 11,6 millones de operaciones para el año 2021 a 16,4 millones para el 2022. La cartera de consumo es la de mayor actividad crediticia en el número de operaciones, llegando en el 2022 a 26,3 millones, con una participación del 58,4% en el total de créditos. Los otros dos tipos de cartera presentan crecimientos claramente menores, el hipotecario crece el 1,3%, sin embargo, durante la pandemia tuvo una importante actividad y el microcrédito crece el 7,2%, siendo una cartera que se espera mejore después de una menor actividad crediticia en los últimos años.

Revisando las operaciones de crédito por tipo de sector, se muestra que el sector real recoge la mayor actividad crediticia en la ventana de tiempo. De un lado tiene el mayor crecimiento con un 35,8% y de otro lado la mayor participación en el número de operaciones del año 2022, con el 52%, generando más de la mitad de los créditos en el último año (25,5 millones de operaciones). Este aspecto es relevante en la medida que los créditos de este sector son de menores cuantías que, por ejemplo, los del sector financiero. Esta característica lleva a que los créditos de bajos montos tengan una mayor relevancia.

Tomando exclusivamente algunos de los tipos de productos que conforman el sector financiero, la cartera bancaria es la de mayor crecimiento entre el 2021 y el 2022, con el 30,1%. El número de operaciones aumenta de 3,6 millones en el 2021 a 4,7 millones para el año 2022. Las tarjetas de crédito crecen el 18,7% en número de operaciones, llegando a un importante 5,2 millones en el último año.

Analizando algunos de los tipos de productos que conforman el sector real, se muestra el gran crecimiento de los créditos de consumo con el 66,9%, llegando a 14,7 millones de créditos para el año 2022. El comportamiento de este producto dentro del sector real, explica el auge en el 2022 de este sector.

Según el rango de valor del ingreso estimado del solicitante, el mejor crecimiento se encuentra en el rango de 1,75 a 2,25 millones de pesos (56,4%), mejorando el acceso al crédito a las personas de este rango de ingresos. Las operaciones pasan de 7,3 millones en el 2021 a 11,3 millones, logrando una participación del 23,3%. Para rangos superiores de valor de ingreso estimados, los crecimientos son del 46,5% entre 2,25 y 10 millones de pesos y de 29,1% para ingresos superiores a 10 millones. El crecimiento para ingresos inferiores a 1,75 millones es menor al promedio general del 26%.

Es de resaltar el alto crecimiento que se da en el rango de valores de crédito superiores a 0 hasta 500 mil pesos, que son catalogados como créditos de bajo monto. Crecen el 63,9%, pasando de 9,1 millones de operaciones en el año 2021 a 14,9 millones de operaciones. Esto privilegia la construcción y desarrollo del historial crediticio de las personas, mostrando la importancia de los créditos de bajos montos. Este especial crecimiento genera la intención de un análisis detallado de los otorgantes de estos créditos, así como de las características de las personas que los reciben, objeto de la segunda parte del análisis del presente estudio.

El comportamiento de las operaciones de crédito por valor de la cuota tiene una relación directa y es consecuencia de los ingresos estimados y de los valores de préstamos. El rango de mayor crecimiento en el número de operaciones que fueron registradas en DataCrédito-Experian, es el de hasta 100.000 pesos con un 75,9%, que son cuotas de menores cuantías. Este rango realiza para el año 2022, 20,8 millones de operaciones crediticias. Los crecimientos del crédito de los rangos superiores a los 100 mil pesos decrecen en la medida que aumenta la cuota del crédito.

El rango de mayor actividad crediticia en plazos de créditos es el de 0 a 12 meses, participando con el 68,1% del total de operaciones en el 2022. Además, llega a 25,4 millones de operaciones, con un relevante crecimiento del 53,4%. Este resultado puede tener relación con la mayor actividad los créditos de bajos montos y de menores valores de cuota.

“En la medida que en la primera parte de este Newsletter se mostró un crecimiento importante de los créditos de bajos montos, en especial en el rango de valores de 0 hasta 500 mil pesos (63,9%), en esta segunda parte se realizó un análisis para entender en detalle quienes son las personas que reciben estos recursos e identificar los otorgantes de estos créditos de bajo monto, para el año 2022” destacó Santiago Rodriguez consultor externo de DataCrédito Experian.

Analizando la participación por separado de los hombres y las mujeres para los dos rangos de valor de crédito, las mujeres son receptoras en mayor proporción (31,1%) que los hombres (20,5%) para el rango de estudio (>0-500), mostrando que ellas acceden a créditos de menores montos de dinero.

Revisando el rango de bajo monto (>0-500 mil pesos), se aprecia una clara tendencia de un mayor porcentaje de participación en la medida que le edad es menor. Los más jóvenes, con edades entre 18 y 21 años participan en ese rango de crédito con el 34,3%, seguido de las personas de edades entre 22 y 28 años, con el 29,9%. Finalmente, los mayores de 66 años solo tienen el 18,5% del total de créditos en ese rango. Estos resultados se podrían explicar por la relación entre el nivel de ingreso que tienen las personas y la edad, así como el tipo de crédito que pueden solicitar en el tiempo. En el otro rango de valores de créditos, el comportamiento es justamente el contrario.

La participación de las regiones por rango de valor de crédito es pareja de manera general. Para el rango de bajo monto, las regiones participan entre el 27% y el 34% del total de operaciones en cada región. La región Eje cafetero y Antioquia participa un poco más con el 34,3%, mientras la región Caribe un poco menos con el 27,4%. La región de Cundinamarca tiene un porcentaje de participación de 29,3%.

Analizando el rango de estudio que son valores de crédito superiores a 0 hasta 500 mil pesos, se evidencia que, entre más bajo el estrato socioeconómico, mayor participación tienen. El estrato 1 aglutina en este rango el 31,2%, el estrato 2 el 31,8% y desciende hasta llegar al estrato 6 con una menor participación del 26,3%. Esta relación se puede explicar por un menor ingreso en los primeros estratos. Revisando el rango complementario (Otros $), el comportamiento es contrario donde los estratos más altos tienen una mayor relevancia en el crédito.

Las Fintech participan con el 69,8% del total de las operaciones de este grupo de entidades, en los bajos montos. Esto ratifica la relevancia de estas iniciativas para entregar créditos a la población colombiana. Por su naturaleza, las Fintech son fuertes en otorgar recursos en pequeñas cantidades, aportando de manera importante a la inclusión en el crédito de las personas naturales. Las empresas tradicionales participan con el 26,5%, concentrándose principalmente en el rango superior de créditos con el 73,5% de sus operaciones.

Para el año 2022 y en los créditos de bajo monto, la cartera comercial juega un papel importante, llegando con créditos de menores valores a la población colombiana. Ésta participa con el 56,9% del total de operaciones de este tipo de cartera, siendo el rango de mayor relevancia. Es de anotar que este tipo de cartera es para actividades de negocio al cual acceden las personas, permitiéndoles generar de un lado ingresos para un mejor bienestar y de otro construir un historial crediticio que logre con el tiempo acceder a créditos de mayores montos. Las demás carteras tienen concentradas sus actividades en el otro rango de créditos.

El sector real por su naturaleza se enfoca principalmente en otorgar créditos de valores bajos en múltiples tipos de productos que las personas naturales requieren. En particular, en el rango de bajos montos de crédito (>0-500 mil), este sector otorga el 50,8% del total de sus operaciones, mientras los demás sectores son pequeños en este rango. Por el contrario, los demás sectores: financiero, cooperativo y telco, tienen su enfoque en créditos de otros valores.

En particular, sobre la primera parte del estudio se puede concluir que la actividad crediticia creció durante el 2022 comparado con el 2021, destacando que las mujeres continúan ganando participación en la vida crediticia, logrando un 55% de participación para el 2022, al igual que los jóvenes (menores de 28 años). Así mismo es importante señalar que todas las regiones aumentan el otorgamiento de crédito, permitiendo el acceso a nivel nacional. Se destaca que la región de mayor crecimiento es la Caribe.

Por otro lado, cabe resaltar que los estratos socioeconómicos 1 y 2 aumentan su actividad crediticia permitiendo una mayor inclusión de la población con menores condiciones económicas, así como sobre sale la cartera comercial y el sector real que jalonan el crecimiento del crédito en la población colombiana.

Se destaca el papel de los créditos de bajo monto (>0-500 mil pesos), con un importante crecimiento entre los años 2021 y 2022 del 63,9%, lo que lleva a un crecimiento de los créditos con cuotas bajas (>0-100 mil pesos) y de plazos cortos (0-12 meses).

En cuanto al análisis detallado de las características de los solicitantes y de las entidades que otorgan los créditos de bajo monto, se puede concluir que los solicitantes principales son las mujeres, los jóvenes y las personas de estratos bajos, en todas las regiones de Colombia. Finalmente se resalta que en el año 2022 los créditos de bajo monto se posicionan favorablemente, logrando que más personas hagan uso de los créditos formales combatiendo la modalidad de los préstamos informales y aumentando la inclusión financiera de las personas y la construcción del historial crediticio que permite acceder a mejores condiciones en el crédito.