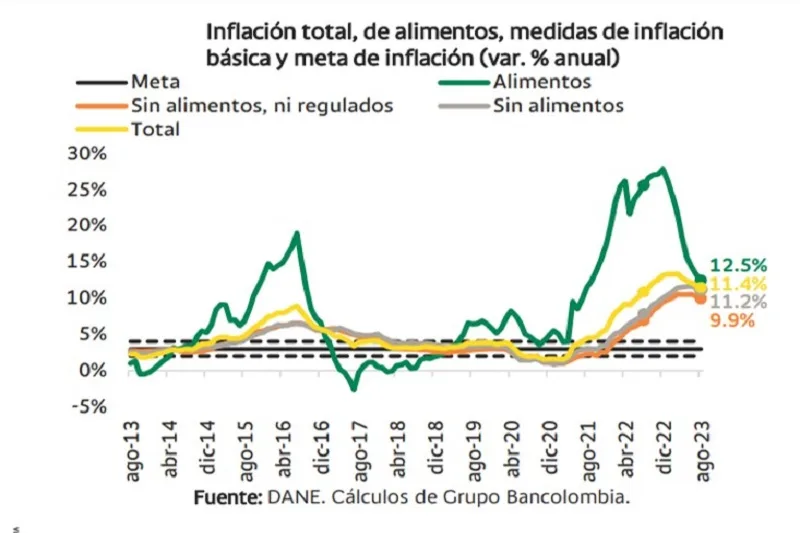

(Investigaciones económicas Bancolombia).- El DANE reportó que el índice de precios al consumidor (IPC) presentó una variación mensual de 0,70% en agosto de 2023. Este registro fue 24pb superior a nuestra expectativa y a la del consenso de analistas encuestados por el BanRep, resultado de una relevante sorpresa alcista en alimentos y de una persistencia en el componente básico, en particular en el rubro de servicios en –donde las tarifas de los arriendos y servicios de comida son protagonistas–.

A pesar de las señales de aceleración que anticipó nuestro monitor de precios básicos, los precios de los alimentos exhibieron un significativo incremento mensual, a tal punto que la tendencia bajista de la métrica anual que inició en enero se estaría estabilizando para el cierre de año. En particular, la inflación mensual de alimentos de 1,14% en agosto se explicó por el relevante ascenso en el precio de los perecederos –que pasó de una variación mensual de 0,63% a 3,91% entre julio y agosto– seguido del rubro de procesados que exhibió un avance en su métrica mensual de 0,1% a 0,32% en el período analizado.

Por el lado de los perecederos, el fuerte avance fue causado por el precio del tomate y la cebolla, que ascendieron en más de 20% mensual, seguido de las papas y las frutas frescas, donde la papa pasó de una deflación mensual en julio a una variación positiva del 3% en agosto. En relación a los procesados, el avance se justificó en las mayores cotizaciones de la carne de cerdo, la leche, el pan, el queso y las carnes preparadas.

El cambio de tendencia en el IPP de alimentos, ante los mayores precios de varios alimentos en los mercados globales –que pasó de 2,72% anual en julio a 4,45% en agosto–, el inicio del Fenómeno de El Niño que ha afectado los costos de los fletes marítimos internacionales y la producción de cultivos de ciclo corto, sumado a los problemas viales del país y el comportamiento estacional de incremento entre julio y agosto habrían explicado el ascenso de la canasta. Si se tiene en cuenta la duración de estos fenómenos para lo que resta del año, la estabilización en el ritmo de caída de la inflación anual de alimentos de 11,44% a 11,19% en la reciente publicación denota un importante riesgo sobre la convergencia de este rubro a estándares históricos para lo que resta del 2023 y durante 2024.

En cuanto al rubro básico –sin alimentos–, su inflación mensual fue 10pb superior a la esperada, resultado de una aceleración más acentuada de lo que preveíamos en los servicios y los bienes. En concreto, los servicios mostraron un nuevo aumento en su avance mensual, al pasar de 0,48% a 0,55% entre julio y agosto, gracias al incremento mensual de las tarifas de educación superior, servicios de televisión por cable, financieros y el gasto en discotecas. Por su parte, los cánones de arrendamiento –tanto imputados como efectivos- mostraron un cambio de tendencia: pasaron de 0,45% en julio a 0,45% en agosto; dicha persistencia del fenómeno de indexación llevó a que la inflación anual de servicios fuera de 9,16% (cerca al 9,19% previo). Desde los bienes, este componente también revirtió su resultado mensual ante los mayores precios de los productos de limpieza, higiene corporal, la cerveza y el whisky.

A diferencia de las anteriores canastas, los regulados mostraron una desaceleración en su métrica mensual a raíz de la reducción en las tarifas de recolección de basuras. De hecho, sumado a la moderación en el avance del precio de la gasolina corriente y de las tarifas de alcantarillado, en agosto la canasta de regulados exhibió su primer retroceso anual significativo desde enero del presente año, al pasar de 15,85% en julio a 15,74% en agosto. No obstante, resaltamos que las presiones alcistas en las tarifas de gas y de electricidad persistirían en el 2S23.

Nuestra visión

La sorpresa alcista de la inflación en agosto es un auténtico baldado de agua fría para los analistas, los agentes económicos y las autoridades. En efecto, el resultado no solo superó en casi un cuarto de punto porcentual a la estimación media de los analistas, sino que además fue causada por un dato más alto en tres de las cuatro principales canastas que componen al IPC –alimentos, bienes, regulados y servicios–.

En ese sentido, consideramos que el reto de la inflación sigue vigente, lo que demandaría una persistencia aún importante de la postura contractiva de la política monetaria. Así pues, aún no estarían dadas las condiciones para que el Banco de la República inicie con el proceso de recortes en la tasas de interés, ya que se podría afectar la perspectiva de convergencia de la inflación a la meta; sobre todo en un contexto de: aumento en el precio local de la gasolina corriente y el diésel; una tasa de cambio volátil; choques continuos sobre el precio de los insumos en los mercados internacionales luego del cambio de tendencia del IPP en agosto; y la llegada del Fenómeno de El Niño, que afectará las cadenas globales de suministro, los resultados del agro colombiano y la producción de energía.

Ante esta realidad, nuestra proyección de una inflación anual a cierre de 2023 de 9% podría tener un sesgo al alza, que se recrudecería en caso de que se continúen fortaleciendo las presiones alcistas antes mencionadas. En especial, el principal riesgo inflacionario se situaría en la canasta de alimentos, ante el peor escenario en costos, climático y tributario –ya que en noviembre entrarán en vigencia parcial los nuevos impuestos saludables–, donde solo la apreciación anual del peso colombiano y la alta base de comparación jugarían a favor de la reducción de la inflación. Así pues, es de esperar que la inflación de alimentos se ubique por encima de nuestra proyección actual de 6,5%.

Desde el componente básico, el comportamiento persistente o sticky de la canasta de servicios, en adición al inicio del incremento de los precios del diésel –donde el retorno de la cotización del Brent a USD90 jugará un rol fundamental en el accionar del Gobierno–, tendría también un rol relevante sobre la dinámica de convergencia al 3% de esta canasta. Desde el lado de los servicios, creemos la inflación anual de esta canasta solo caerá debajo del 9% a medida que los arriendos sigan presionando al alza y, sectores que suelen dar inicio al proceso de indexación en sus tarifas como el de educación, lo hagan nuevamente a niveles de doble dígito. Esto se suma a una sólida resiliencia en la demanda de servicios por parte de los hogares a pesar de las elevadas tasas de interés. En este escenario de persistencia inflacionaria, nuestra expectativa de que el inicio de la fase de recortes en tasa por parte del BanRep se dará en octubre también se enfrenta a un sesgo. Será relevante la publicación de inflación de septiembre a comienzos del próximo mes, pero consideramos que este resultado descarta la perspectiva de un recorte a finales de este mes y mantiene sobre la mesa la posibilidad de que el primer recorte pueda tardar hasta el 2024.