El sector inmobiliario corporativo en LATAM ha experimentado un crecimiento y una expansión a lo largo de los años, pero también se enfrenta a retos relacionados con la inestabilidad económica y política, los distintos niveles de desarrollo de las infraestructuras y las cambiantes condiciones del mercado.

Una de las tendencias clave en el sector inmobiliario corporativo de LATAM es la creciente demanda de oficina flexibles, impulsada por el crecimiento de nuevas, pequeñas y medianas empresas y corporaciones multinacionales. Estos espacios se están popularizando porque ofrecen soluciones rentables y convenientes para las compañías que buscan un espacio de trabajo escalable que se acomode a los cambios.

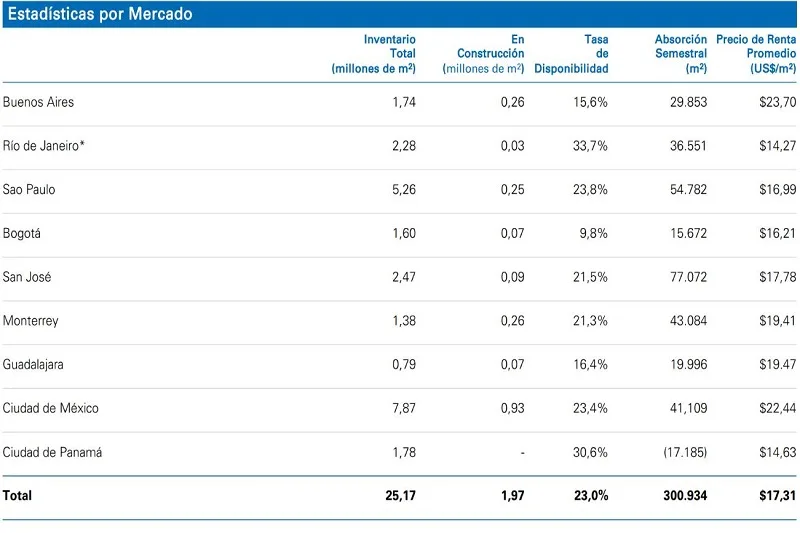

“Los proyectos de oficinas actuales que se están llevando a cabo en la región, arrancaron en época prepandemia, considerando que se demoran en llevar a cabo entre 3 a 4 años en llevare en cabo, en nuestros países, en general no se están desarrollando nuevos proyectos, esto tiene que ver con aspectos relacionados con la economía, al haberse visto golpeadas fuertemente lase economías latinoamericanas se vuelven más cautas al momento de tomar decisiones de inversión. Existen casos especiales como Monterrey, Ciudad de México, y Sao Paulo, que continúan con un gran volumen de movimiento de oficinas en la región. comentó Juan Flores, director de investigación de la región de LATAM, Newmark.

En términos de rendimiento del mercado, el sector inmobiliario corporativo en LATAM ha registrado resultados dispares en los últimos años. Algunos países de la región, como Chile, Colombia, México y Brasil han experimentado un fuerte crecimiento en sus mercados inmobiliarios

Así está Colombia

Según lo informó la Organización para la Cooperación y el Desarrollo Económico (OCDE), la economía colombiana tuvo un incremento del 8.1% en el 2022. Ello es el resultado de la fortaleza del consumo interno, la recuperación de las exportaciones y el efecto rezagado de las políticas expansivas que se adoptaron luego de la llegada del Covid-19.

En contraposición, para el 2023 se pronostica una desaceleración, con lo cual, el PIB se prevé una expansión por debajo del 1%. Después esta reducción, el crecimiento de la economía colombiana se mantendría por debajo del 3%. Tres factores preocupan en el panorama económico del país: la creciente inflación, el incremento de las tasas de interés y el volátil comportamiento del precio del dólar.

Juan Flores, director de investigación para América Latina de Newmark, indica que “El mercado colombiano tiene todo para darle la bienvenida a nuevas empresas, hay corredores como la 26 que aún permite el desarrollo de nuevos espacios y complementa a los corredores tradicionales”.

Aun así, en el segundo semestre del año, el mercado de oficinas en Colombia siguió un comportamiento favorable: registró absorciones positivas y ocupaciones de los espacios disponibles. Además, se evidenció un aumento en los precios de lista, principalmente ocasionado por la escasa oferta de espacio s A+ y A que fue aún más evidente en los últimos 6 meses del año. Sorprende la ausencia de grandes proyectos de oficinas próximos a terminarse, con lo cual se espera que el comportamiento registrado en este último semestre continúe para el 2023.

Otros países de Latinoamérica

Brasil cerró el 2022 e inicia el 2023 en una tónica positiva para el mercado corporativo clase A. Las desocupaciones continuaron reduciéndose y resultó en una absorción neta de 27,000 m2, mientras que los indicadores de demanda se ralentizaron en comparación con el cierre del 2021. Sin embargo, los resultados acumulados del año se presentan como los mejores desde el 2019, con una absorción neta de 119,000 m2 y una absorción bruta de 330,500 m2. La entrega de nuevo inventario disminuyó significativamente este año al reportar 85,000 m2 frente a los 243,000 m2 del 2021 y un promedio histórico de 250,000 m2 (2007 – 2021). La tasa de disponibilidad se mantuvo prácticamente sin variaciones.

En México, puntualmente en la capital, el mercado presenta cifras positivas en comparación con el cierre del 1S 2022. La absorción neta se mantuvo positiva con 63,063 m2 y se registró un aumento de la actividad casi del 50%. En relación a la tasa de disponibilidad, mostró una disminución del 1.2% en comparación con semestre previo, mientras el precio promedio de renta se mantiene constante y no superó los US$22.00/m2. Podemos observar que este ha sido el mejor periodo registrado desde el inicio de la emergencia sanitaria y se espera una estabilidad a corto plazo del mercado de oficinas.

El panorama en Ciudad de Panamá muestra que, a pesar de una leve recuperación en la demanda, el mercado inmobiliario de oficinas mostró un aumento en la tasa de disponibilidad al cierre del segundo semestre del 2022. Esto fue motivado, principalmente, por la desocupación y reducción de espacios corporativos. Dicho índice se estableció en un 30.6%, siendo el Área Bancaria el submercado que presentó los mayores niveles de vacancia. Por otro lado, el precio de lista se ubicó en $14.63 /m²/mes, lo cual ha desincentivado la construcción de nuevos inmuebles y alarga a su vez los períodos en la negociación de contratos.

A pesar de los retos a los que se enfrenta el sector inmobiliario de oficinas, también surgen oportunidades en el mercado para renovar y adaptarse a las tendencias crecientes como la reconversión de edificios de oficinas en propiedades de uso mixto, que pueden incluir componentes residenciales y comerciales para aumentar el valor de la propiedad y atraer a una gama más amplia de ocupantes.

En general, la recesión ha tenido un impacto significativo en el sector inmobiliario de oficinas en LATAM, pero también hay grandes oportunidades para aquellos que sean capaces de adaptarse a las cambiantes condiciones del mercado y tengan a la mano los mejores aliados para asesorarse.