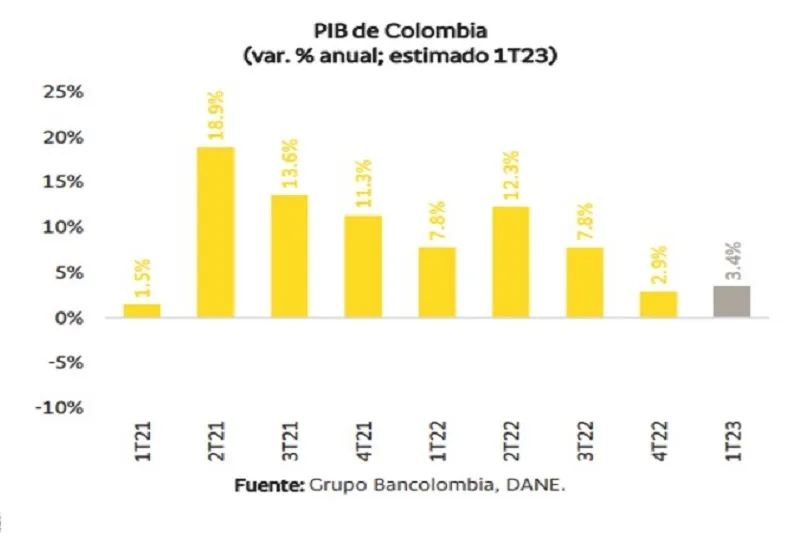

(Investigaciones económicas Bancolombia).- Nuestras estimaciones a partir de la información oficial disponible de lo corrido del 2023, junto a las cifras más recientes del NowCast Bancolombia, apuntan a que el PIB de Colombia habría crecido 3,4% anual en el primer trimestre de 2023. Una evolución de este tipo sería coherente con una expansión trimestral (1T23 vs 4T22) ajustada por efectos estacional y de calendario de 1,6%. Es decir, durante la primera parte del año la economía del país habría recuperado tracción y vuelto a avanzar a un ritmo notablemente superior a sus capacidades potenciales (entre 0,7% y 0,8% trimestral).

De materializarse, este sería un positivo resultado de inicio de año, ya que implica que la producción ha logrado sobreponerse al contexto monetario ajustado. Es decir, ese sólido ritmo de expansión trimestral implicaría que aún no se hace evidente un traspaso total del agresivo proceso de ajuste monetario que ha adelantado el Banco de la República, luego de un incremento acumulado de 1.150pb en la tasa de interés de política monetaria desde septiembre de 2021.

Ahora bien, en esta ocasión el resultado del PIB estaría en buena medida explicado por una demanda resiliente en el sector terciario (los servicios), mientras las actividades secundarías se estarían favoreciendo de una aceleración de la construcción en segmentos no residenciales. En particular, los macrosectores de actividades financieras, servicios profesionales y administrativos, y la construcción habrían sido los que más ganaron momentum frente a sus niveles de cierre de 2022 (a partir de las series ajustadas por efecto estacional). Entre tanto, gracias a un elevado efecto base positivo, las actividades de entretenimiento y servicio doméstico, junto al financiero y la construcción, estarían entre los que exhibirían los registros de mayor crecimiento anual (frente al 1T22).

Los principales motores serían: la dinámica en el margen de las obras civiles de infraestructura diferente a la vial y las edificaciones no residenciales, que habrían gozado de una particular resiliencia a pesar del contexto de elevados costos y altas tasas de interés. Entre tanto, una mejoría en los resultados de las actividades de aseguramiento y una buena dinámica de avance de la cantidad de ocupados habría favorecido a los sectores financiero y profesionales.

Por el contrario, el macrosector CTAC (comercio, transporte, alojamiento, comidas), la industria y las actividades primarias (minería y agropecuario) estarían entre los de menor desempeño. Al respecto, un turismo interno que ha venido evidenciado señales de desaceleración, el desafiante panorama inflacionario y los últimos registros de crecimiento anual cercano a 0% de las ventas minoristas serían los factores clave tras el deterioro del macrosector CTAC.

En el segundo caso, el virtual estancamiento de la actividad industrial durante enero y febrero (0,4% de crecimiento anual en ambos meses), sumado a la elevada acumulación de inventarios registrada durante el 4T22, darían cuenta del momento modesto de la industria. Finalmente, los efectos rezagados en la capacidad operativa de los elevados costos de insumos agropecuarios del año pasado, junto a una perspectiva de largo plazo desafiante para el sector minero que estaría afectando la inversión, explicarían el mal resultado de las actividades primarias.

Por otro lado, entre los rubros de la demanda, anticipamos que el debilitamiento habría ocurrido principalmente a raíz de un rápido debilitamiento del consumo. Luego de una lenta dinámica del consumo tanto privado como público durante el 4T22 (aquí), los registros apuntan a que el gasto privado habría continuado debilitándose durante el inicio de año. Los resultados más recientes de nuestros indicadores de consumo en tiempo real (aquí) revelan claramente como este rubro incluso cayó a terreno de contracción anual durante la mayor parte del 1T23.

Esta dinámica es consistente con la evolución que ha presentado la cartera de consumo, la estabilización de las importaciones de bienes de consumo y estarían en parte fundamentadas por la eliminación –necesario desde el punto de vista fiscal, pero no por eso sin efectos en el gasto- de los eventos de día sin IVA, que en marzo de 2022 le dieron un impulso a la compra de bienes.

Entre tanto, es previsible que el consumo público haya presentado un resultado también modesto, aunque de carácter transitorio, ante un primer trimestre del año en que el Gobierno ha avanzado en sus objetivos de reorientación del gasto. Así pues, este rubro habría crecido ligeramente frente al 4T22, pero estimamos que no lo suficiente para exhibir un registro sólido en términos anuales. Ahora bien, en adelante, es previsible que se recupere paulatinamente a lo largo del año, impulsado por la entrada en vigor del recientemente aprobado Plan Nacional de Desarrollo, la adición al presupuesto de la Nación de este año y el fortalecimiento del programa de transferencias monetarias.

Por el contrario, la inversión y el sector externo habrían presentado buenos resultados. En el caso de la inversión, la evolución más sólida de la cartera comercial evidencia que el sector productivo continuó avanzando en sus planes de inversión, junto a la buena dinámica que habría tenido la construcción no residencial. Por su parte, el aporte del PIB del sector externo sería resultado de una corrección del déficit comercial posible gracias a un mayor debilitamiento de las importaciones que de las exportaciones. Con estos elementos en mente, reiteramos que, de materializarse, este resultado implicaría un 1T23 mejor de lo esperado. Sin embargo, conviene mantener en consideración que el contexto de tasas de interés y la evolución reciente de los indicadores líderes apunta a que en los próximos trimestres se debería empezar a hacer más evidente el impacto del fuerte ajuste monetario que ha atravesado el país en las cifras de crecimiento económico.