En noviembre de 2024, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $93 billones. En noviembre de 2023, el gasto de los hogares fue de $87,7 billones, lo que significa un crecimiento en términos corrientes de 5,91%, continuando con el cambio de tendencia.

En términos reales, el crecimiento anual del gasto fue de 0,67%, al parecer finalizando el ajuste que duró 23 meses.

La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 12,4%, debido mayormente a la dinámica en colocación de crédito hipotecario frente al año pasado de 28,3%.

El salario mínimo real vigente, tuvo un aumento anual de capacidad de compra de 6,53% y de salario por ocupado de -2,9%.

El gasto de los hogares se mantiene en terreno positivo durante noviembre como resultado de una mayor disposición de compra en estos meses del año por parte de los hogares. La recuperación empezó a notarse desde septiembre y octubre donde luego de varios meses, el gasto vuelve a crecer cerca de un 1%. De esta manera, se evidencia un adelanto de compras y aprovechamiento de temporadas comerciales que posibilitaron tal dinámica en el último trimestre del año. Sin embargo, vale la pena destacar que el crecimiento se mantiene estancado, registrando en noviembre de 2024 una variación mensual, es decir frente a octubre de 2024, menor a la registrada en el promedio histórico, dado que noviembre suele crecer más que octubre. Esto evidencia una asignación de gasto más diversificada en los últimos meses del año y no solo en la temporada pre navideña y navidad.

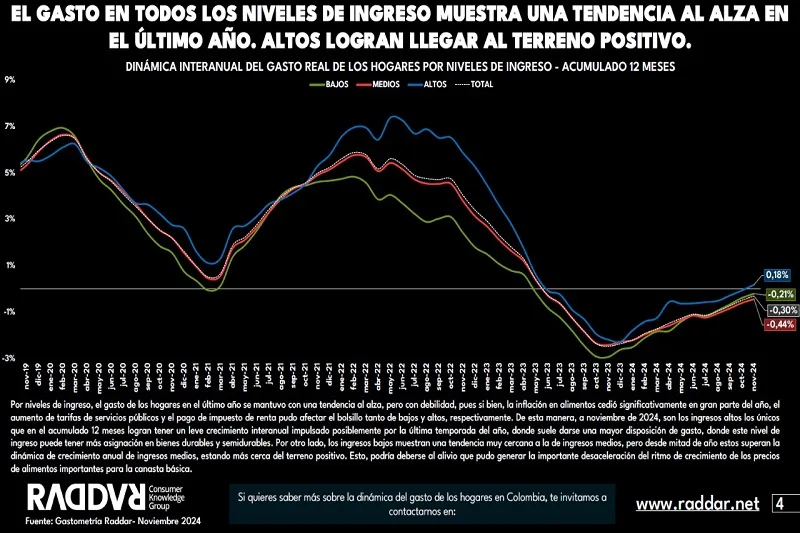

Por niveles de ingreso, el gasto de los hogares en el último año se mantuvo con una tendencia al alza, pero con debilidad, pues si bien, la inflación en alimentos cedió significativamente en gran parte del año, el aumento de tarifas de servicios públicos y el pago de impuesto de renta pudo afectar el bolsillo tanto de bajos y altos, respectivamente. De esta manera, a noviembre de 2024, son los ingresos altos los únicos que en el acumulado 12 meses logran tener un leve crecimiento interanual impulsado posiblemente por la última temporada del año, donde suele darse una mayor disposición de gasto, donde este nivel de ingreso puede tener más asignación en bienes durables y semidurables. Por otro lado, los ingresos bajos muestran una tendencia muy cercana a la de ingresos medios, pero desde mitad de año estos superan la dinámica de crecimiento anual de ingresos medios, estando más cerca del terreno positivo. Esto, podría deberse al alivio que pudo generar la importante desaceleración del ritmo de crecimiento de los precios de alimentos importantes para la canasta básica.

Si bien el gasto de los hogares de ingresos altos es el único que se logra recuperar en el último año, se evidencia que lo pueden hacer con un mayor esfuerzo dada la inflación para este segmento, la cual desde mediados de 2023 se ha mantenido por encima de la inflación de ingresos medios y bajos. Ahora bien, es importante destacar como los arriendos han tenido una posición importante para jalonar la inflación en todos los niveles de ingresos desde el 2023, pues si bien no se mantiene en el top 1, si aparece repetidamente. Esto ha podido generar el lento proceso de recuperación del gasto, dado que es un rubro de gran relevancia dentro del bolsillo y que ha mantenido aumentos importantes en los últimos años.

En noviembre las lluvias se intensificaron en todo el país, dejando ver un mayor aumento de las precipitaciones en la región norte del país, a excepción del departamento de Córdoba. Este fenómeno no solo causo emergencias en estas regiones, sino también pudo influenciar en el comportamiento del gasto de los hogares. En efecto, en la región de la costa, las inundaciones pudieron influir en las rutinas de los hogares y de los turistas, afectando la movilidad y la visita a distintas zonas afectadas. Por su parte, los hogares por cuenta de inundaciones pudieron restringir su gasto en otros rubros, priorizando los de alta necesidad y aquellos bienes y servicios para lograr reparaciones de sus inmuebles. Por otro lado, en el Meta, las lluvias cesaron para este mes, tras mayores precipitaciones en los meses de mayo y octubre.

Si bien los hogares tienen una mayor asignación de su gasto hacia las canastas de primera necesidad como alimentos y vivienda, se evidencia cómo las categorías que componen la canasta de entretenimiento vienen creciendo significativamente en términos reales. Esto como resultado de una mayor disposición de gastar en estos meses del año en actividades fuera del hogar como conciertos, festivales, viajes, bares y discotecas. Adicionalmente, temporadas como Black Friday o Black Week pudieron impulsar canastas como electro y moda, en donde los hogares pudieron aprovechar lo que no había podido comprar en gran parte del año ante la cautela que pudieron mantener

Para noviembre, los hogares de ciudades intermedias como Neiva, Villavicencio y Manizales, lograron crecer más que la media nacional en cuanto a gasto real anual. En común, en estas las ciudades entre enero y octubre, el número de ocupados fue mayor que en el mismo periodo del 2023, incluso, en Villavicencio y Neiva retrocedió la proporción de ocupados en la informalidad, lo que podría estar teniendo un efecto favorable en los ingresos de los hogares, ya que al emplearse en el sector formal, se podría tener mejores ingresos y estabilidad. Por otro lado, Bogotá, luego de Bucaramanga, tuvo el menor crecimiento del gasto en comparación con las demás ciudades principales, creciendo por debajo de la media nacional. Esta dinámica podría estar respondiendo a una mayor inflación, la cual estuvo jalonada por algunas frutas, almuerzos, arriendos y pensiones para la educación básica y media. En efecto, se podría estar generando una mayor cautela en el gasto de los hogares en la ciudad. Sin embargo, el gasto de la temporada de pre-navidad y el Black Friday, junto a un mejor panorama en el sector del empleo, menores costos del endeudamiento y mejoras en la confianza del consumidor y su disposición a comprar bienes, muebles y electrodomésticos, podría estar llevando a los hogares de la ciudad a adquirir más unidades que en noviembre de 2023.

Para noviembre de 2024, el gasto de los hogares mostró una variación anual positiva, al igual que en octubre, consolidando el cambio de tendencia. Sin embargo, este crecimiento pudo estar limitado por un aumento moderado en el ingreso de los hogares. A pesar de ello, las remesas continuaron registrando incrementos significativos, impulsadas por la importante llegada de estos envíos de dinero en dólares, cuyo valor en pesos colombianos ha aumentado debido a la reciente depreciación de la moneda nacional. Por otro lado, los créditos de consumo, incluidas las tarjetas de crédito, alcanzaron una de sus mayores participaciones entre las fuentes de gasto de los hogares durante este año. Sin embargo, su crecimiento se vio restringido por la evolución de la colocación de tarjetas de crédito, esto a pesar de la presencia de eventos como el Black Friday. Finalmente, el principal factor que podría haber limitado un mayor crecimiento en el ingreso de los hogares es el menor dinamismo en la generación de empleo, posiblemente relacionado con la aún pendiente reactivación de sectores clave como la construcción.

El mercado laboral continúa mostrando un enfriamiento en su dinámica de generación de empleo, con incrementos moderados en el número de ocupados respecto al año pasado. A corte de octubre, la menor generación de empleos se concentró principalmente en las ramas de Administración pública y defensa, educación y atención de la salud humana, actividades profesionales, y alojamiento y servicios de comida. Este comportamiento fue compensado por el incremento en el número de ocupados en sectores como el comercio y la reparación de vehículos, así como en las industrias manufactureras. Estos sectores, a pesar de haber registrado una baja dinámica de crecimiento en lo corrido del año según el Producto Interno Bruto, siguen siendo una fuente importante de generación de empleo. Por otra parte, la desaceleración del mercado laboral también puede evidenciarse en que, habitualmente, octubre suele ser el mes con el mayor pico en el número de ocupados, comportamiento que no se presentó durante este año

Al preguntarle a los hogares si creen que han podido comprar más, menos o igual cantidad de cosas que el mes anterior, se evidenció un repunte durante el mes de noviembre en aquellos que afirmaron haber podido comprar más. Esta cifra (11,15%) no solo fue la más alta del 2024, también fue la mayor participación registrada en el penúltimo mes del año desde noviembre de 2020. Lo anterior podría deberse a varios factores como la anticipación de las compras navideñas y eventos que estimularon el gasto como Black Friday, descuentos por compra a través de algunos medios de pago y canales específicos que tuvieron jornadas de pre-Black Friday y se extendieron durante el fin de semana en algunas marcas. Por otro lado, una mejor dinámica de la inflación en relación con el mes anterior y con el mismo mes en 2023, donde registró una de las variaciones anuales más altas, pudo contribuir a que, al mantener su tendencia decreciente y siendo una de las más bajas registradas durante el mes desde 2020, los hogares pudieron percibir una mejora en su capacidad adquisitiva.

Desde finales de 2022 se ha evidenciado una tendencia creciente en el balance de precepción de compra a través de internet en los hogares. Según datos de la Cámara Colombiana de Comercio Electrónico, las ventas en línea en Colombia alcanzaron 27,5 billones de pesos durante el tercer trimestre de 2024, lo que se alinea con este incremento sostenido en la percepción positiva. En particular, a partir de finales de 2022, se observa un punto de inflexión donde la línea de Internet comienza a superar consistentemente a la línea de compras totales, alcanzando en noviembre de 2024 un crecimiento del 19,78%. Esto sugiere que, aunque otros canales de compra también experimentaron crecimiento, el comercio electrónico está ganando una mayor participación en las decisiones de compra de los consumidores. Factores como la aceleración en la digitalización, la expansión del acceso a Internet y la mayor confianza en las plataformas de comercio electrónico podrían ser impulsores clave de esta tendencia. Además, es probable que la facilidad de acceso, las promociones exclusivas en línea y la comodidad de recibir productos a domicilio sigan consolidando este cambio en los patrones de consumo.

La participación de Internet en las misiones de compra de los hogares colombianos ha evolucionado desde 2015, con una clara aceleración en los últimos años. Según el informe “Guía de Expansión Global para Mercados de Alto Crecimiento” de Nuvei, Colombia lidera el crecimiento del comercio electrónico entre los mercados emergentes, un dato que se refleja en el incremento constante de las compras en línea hasta alcanzar un peso del 2,22% en noviembre de 2024. En la segmentación por tipo de comprador, a lo largo del tiempo, se ha observado cómo los cazadores de promociones han mantenido un peso importante, posiblemente debido a la fuerte atracción de descuentos y campañas exclusivas en plataformas digitales. Sin embargo, en los últimos años, la proporción de los cazadores de valor ha ganado terreno, lo que indica que los consumidores están utilizando Internet no solo para buscar precios bajos, sino también para adquirir productos con una relación calidad-precio percibida más favorable.

El crecimiento sostenido desde 2022, tras un periodo de estabilización en 2021, coincide con la consolidación de la digitalización en Colombia y la expansión de la oferta de comercio electrónico. La cifra récord de noviembre de 2024 (2,22%) confirma que el ecosistema digital está integrándose cada vez más en las decisiones de compra, impulsado por factores como una mayor confianza en las transacciones, el acceso a promociones atractivas y una oferta más amplia de productos. Además, este comportamiento refuerza el liderazgo de Colombia en el ámbito del comercio electrónico en los mercados emergentes, destacando su potencial para seguir creciendo en los próximos años.