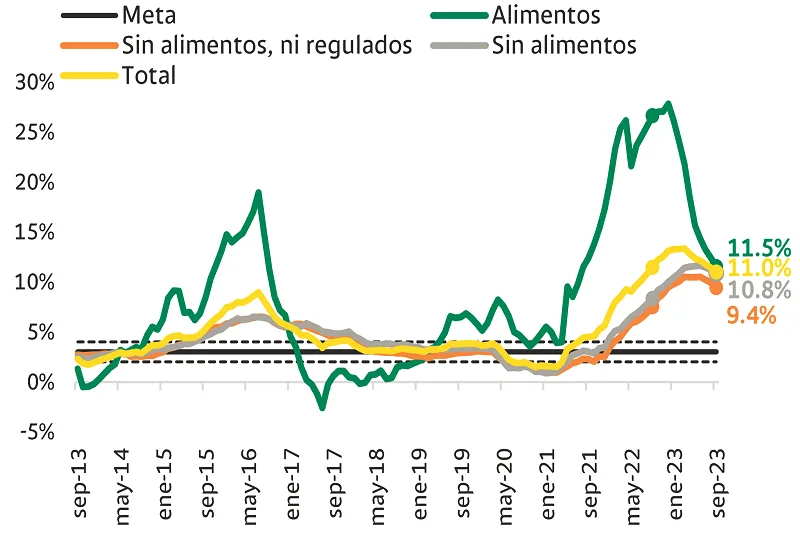

(Investigaciones económicas Bancolombia).- El viernes pasado el DANE reportó que el índice de precios al consumidor (IPC) registró una variación mensual de 0,54% durante septiembre de 2023. Este resultado fue cercano a la expectativa media de la encuesta de expectativas del Banrep (+1pb) y ligeramente superior a nuestra expectativa (+4pb). En términos anuales, la inflación se ubicó en 10,99%, tal que se moderó en 44pb frente a agosto.

En el segmento de alimentos se registró un avance de 0,75% mensual (+49pb frente a nuestra expectativa). En esta oportunidad, en el segmento de perecederos, 8 de los 14 subgrupos registraron avances mensuales notables, entre los que se destacan: el tomate (40%), la cebolla (13,5%), la arracacha y otros tubérculos (6%) y las frutas frescas (3,9%). Por el lado de los alimentos procesados, 34 de los 45 subcomponentes tuvieron avances mensuales: la carne de aves (0,46%), de cerdo (0,51%), el queso y productos afines (0,25%) presentaron los mayores registros. No obstante, se destaca la tendencia de contracciones en la mayor parte de los granos, cereales y aceites comestibles, tendencia que anticipó nuestro monitor de precios básicos.

Con esto, la inflación anual del segmento de alimentos cayó a 11,5%, tal que se mantiene la tendencia de moderación, pero de forma tal que el ritmo de reducción viene siendo menos importante en cada publicación. Consideramos, que el factor climático es una de las principales claves detrás de está desaceleración del ritmo de moderación, ya que a partir del índice de condiciones climáticas para la región de Colombia (ENSO SST-3.4) se prevé un Fenómeno de El Niño que puede llegar a tener una incidencia fuerte durante parte del 4T23.

En cuanto al rubro básico –inflación sin alimentos–, su avance mensual fue 0,49% (7pb inferior a nuestra expectativa), donde los servicios fueron los que más influyeron. Justamente en el rubro de servicios, se destacan los avances del arriendo efectivo (0,6%) y el imputado (0,61%) que se aceleraron frente agosto y cuya participación conjunta (25,2% de la canasta total) pone de manifiesto que el efecto de indexación sobre estos componentes sigue siendo muy fuerte. La inflación anual de estos dos elementos se aceleró hasta 6,94% y 6,75%, respectivamente. Entre tanto, el segmento de servicios de comidas por fuera del hogar registró un avance mensual menor que el de agosto (0,17%), una señal positiva en la medida en que los excesos de demanda por este tipo de servicios completan dos meses consecutivos de moderación. Así mismo, se destacan las contracciones del servicio de transporte intermunicipal (-1,58%) y, cines y teatros (-1,79%).

Por el lado de los regulados, se destacan los avances en los precios de la educación preescolar y secundaria, con registros de 2,65% y 3,3%, respectivamente. No obstante, el componente de servicios domiciliarios registró avances de menor magnitud comparados con el mes anterior: electricidad (+0,23%) y alcantarillado (+0,2%), mientras en el gas hubo una caída de la tarifa en 2,03%. Por otro lado, la moderación del incremento del precio de la gasolina corriente decretado por el Gobierno ($400 pesos, en lugar de los $600 de los meses previos) tuvo un impacto favorable, ya que el subcomponente de combustibles para vehículo avanzó 3,53%, 10pb menos que lo observado en agosto. En términos anuales, los el rubro total de regulados se ubicó en 15,8%.

Este resultado confirma el sesgo al alza

En cuanto al segmento de bienes, la inflación durante septiembre fue de 0,18%, menor a la observada en agosto (0,35%), donde se puede destacar el retroceso, por segundo mes consecutivo, en los precios de vehículos nuevos y usados (-1,47%). Así mismo, se observaron contracciones en prendas de vestir (-0,2%) y motos y bicicletas (-0,07%). No obstante, los productos de limpieza (0,55%), artículos de higiene corporal (1,17%) y las prendas de vestir para mujer (0,12%) se mantuvieron como los subgrupos con los ritmos de incremento más relevantes.

En términos anuales, el segmento de bienes registró una leve moderación hasta 10,21%. Un elemento importante a destacar sobre esta moderación provino en los resultados de la tasa de cambio, ya que el promedio durante septiembre fue de $4.006, tal que el USDCOP se apreció 1,7% mensual -frente a agosto- y 10% anual –frente a septiembre de 2022-. Así mismo, en los resultados del IPP el avance para septiembre fue de 3,6% anual, tal que la brecha entre el IPC se mantuviera estable.

Este resultado de inflación de septiembre implica un balance mixto de cara al cierre de 2023. Mientras es tranquilizador que no se haya materializado una tercera sorpresa alcista frente a las estimaciones de los analistas, hay que recordar que la sorpresa de agosto fue de tal magnitud que la proyección media de los analistas para la inflación de cierre de 2023 subió 44pb (a 9,55%) en la más reciente encuesta del Emisor. Así pues, este resultado, en la perspectiva de las proyecciones mensuales del 4T23, ante la evidencia de la alta indexación persistente, implica que se confirma el sesgo al alza sobre nuestro pronóstico vigente para fin de este año (9,0%) y la primera parte de 2024.

Choques transitorios como el Fenómeno de El niño y el repunte reciente de la tasa de cambio afectarían el ritmo de moderación de la inflación en los rubros de alimentos, bienes y de algunos regulados, como la energía. Los pronósticos del Fenómeno de El Niño apuntan a un evento que podría tornarse de intensidad fuerte durante parte del 4T23. Como lo hemos mencionado en otras publicaciones, esto incidiría en la producción de alimentos perecederos, carnes y la generación de energía en el país –y, por ende, en los precios de todos estos productos-.

Además, como se dijo antes, es previsible que la indexación siga presionando en magnitud significativa a la evolución de los precios de muchos servicios y regulados. La aceleración registrada en el componente de los arriendos durante septiembre muestra cómo se continúan transmitiendo los registros de doble dígito hacia la inflación del rubro ante la renovación de los cánones. Así pues, es desafiante la perspectiva de convergencia del rubro a la meta del Emisor, a lo que se suma que a inicios de 2024 volverá a ser clave la decisión de incremento del salario mínimo que se tomará a finales de este año, respecto a la cual tendrá mucha influencia una inflación observada se mantendría por encima del 9% en el momento de la discusión de este tema.

Sobre esta base, se reafirma la lectura de que el reto de la inflación aún no está superado. Si bien en la reciente decisión de tasas hubo disenso en interior de la Junta del Emisor, estos resultados de la inflación muestran que aún no están dadas las condiciones para dar inicio al proceso de recortes de la tasa de interés de política monetaria y que este mes se podría volver a optar por la estabilidad.