(Investigaciones económicas Bancolombia).- El DANE reportó que el índice de precios al consumidor (IPC) presentó en febrero de 2023 una variación mensual de 1,66%. Este registro superó en 8 pb a la expectativa del consenso de analistas encuestados por el BanRep (1,57%) y se ubicó 24 pb por debajo de nuestra más reciente previsión (1,9%), gracias a la fuerte desaceleración del componente básico.

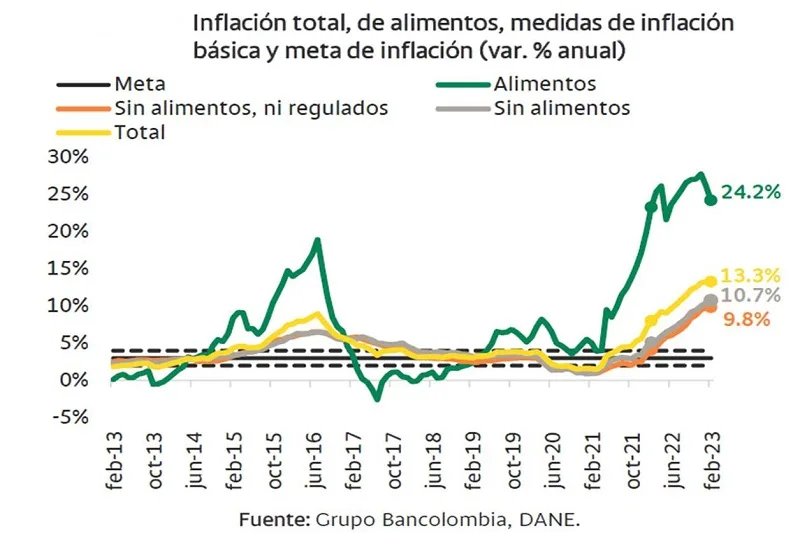

Tal y como lo anticipó nuestro monitor de precios básicos, la inflación anual de alimentos retrocedió por segundo mes de manera consecutiva al pasar de 27,8% en enero a 24,2% el pasado mes. Tal registro fue consistente con una variación mensual de 1,66%, 80 pb inferior a la de enero, como consecuencia de una destacada desaceleración de los alimentos perecederos. En particular, la caída del precio de los huevos, las papas, la cebolla, el tomate, la yuca, la zanahoria y la arracacha llevaron a que este rubro pasara de una inflación mes a mes de 4,9% en enero a 1,8% en febrero. Por su parte, dentro de los procesados, se resalta el menor ritmo de crecimiento de los precios de los productos cárnicos, el arroz, los quesos, la avena, los frutos secos y algunas legumbres secas.

Este positivo resultado para el rubro de alimentos habría estado explicado por el mejor contexto en costos y la finalización del fenómeno climático de La Niña. En particular, el efecto de alta base de comparación, la caída por decimosegundo mes consecutivo de la variación anual del IPP de alimentos a raíz del descenso de los precios globales de las materias primas y el retorno de los fletes marítimos a niveles de prepandemia, el debilitamiento del dólar a nivel internacional y la corrección del precio de los fertilizantes estaría detrás del declive anual de la inflación de alimentos que, a nuestro juicio, sería persistente desde el primer semestre del año.

En cuanto a la inflación básica –sin alimentos–, esta nos sorprendió a la baja a raíz de la menor incidencia del componente de bienes, una ligera aceleración del rubro de servicios y una estabilidad en la canasta de regulados. El paso de la inflación mensual de este componente de 1,61% a 1,54% entre enero y febrero estuvo explicado por la desaceleración de la categoría de bienes, gracias a los menores incrementos en los precios de los vehículos, productos farmacéuticos, cerveza y calzado de hombre, acompañado de caídas en los precios de las prendas de vestir para mujer y equipos de telefonía móvil. Lo anterior derivó en un paso de la inflación mensual de bienes de 1,48% a 1,11% entre los primeros dos meses del año.

Desde los servicios, si bien en febrero se registró una aceleración frente a enero, esta fue de una magnitud poco significativa. En efecto, el ascenso de 6 pb en la tasa mensual estuvo explicado por la caída de las tarifas de los paquetes turísticos y de cine y teatro, que moderaron los avances en los arriendos, que pasaron de un ascenso mensual de 0,45% en enero a 0,63% el pasado mes, del componente educativo, servicios domésticos y subscripción de servicios de televisión, que se vieron afectados por el efecto indexación.

Desde el lado de los regulados, al igual que lo previsto, se registraron incrementos de las tarifas de acueducto, electricidad y gas, ante un declive del alcantarillado. Aquí se destaca la menor incidencia de los combustibles a raíz del paso de un aumento de $400 en enero a $250 en febrero.

El resultado de este mes tiene una lectura positiva respecto a la dinámica de la inflación al consumidor, ya que deja señales más claras de que nos encontramos muy próximos del máximo del ciclo. En nuestra opinión, este máximo se alcanzaría el siguiente mes cuando la inflación anual se sitúe alrededor 13,3% y, desde ese punto, inicie una tendencia consistente de corrección ante el mejor entorno desde el comportamiento de los costos y por la desaceleración económica en la que se encuentra el país.

Desde el componente básico, teniendo en cuenta que en febrero el índice de precios al productor –IPP–presentó una variación anual de 13,17%, un nivel inferior al de la inflación anual al consumidor (13,28%) por primera vez desde octubre de 2020, se afianzan señales de que los márgenes de comercialización se han empezado a recuperar. La caída de los costos del transporte marítimo a nivel global, la ligera apreciación cambiaria y la caída de los precios de materias primas a nivel internacional estarían explicando la mejora de la estructura de costos a nivel nacional, donde la industria manufacturera sería la más beneficiada, dando señales de menores incrementos en los precios de productos manufacturados durante los siguientes meses.

A su vez, es de resaltar que el efecto indexación del resultado de inflación del año pasado y el incremento del salario mínimo sobre las tarifas de servicios se iría mitigando a partir del siguiente mes. En especial, históricamente los ajustes tarifarios se suelen realizar durante los primeros dos meses del año, por lo que es de esperar que a partir de marzo los incrementos se reduzcan de manera significativa, presionando aún más la tendencia bajista con la mitigación de este fenómeno.

Finalmente, el efecto del ajuste monetario sobre el consumo de los hogares se uniría a los dos factores ya mencionados en la tendencia bajista de la inflación básica. En línea con nuestro más reciente informe de tendencias de consumo en tiempo real, en febrero se registró la mayor contracción anual del consumo real de nuestros tarjetahabientes, dejando entrever que la transmisión del menor consumo sobre los precios de bienes y servicios se daría, a más tardar, a partir del segundo semestre del año.

Por otro lado, desde la canasta de alimentos, esperamos que la tendencia bajista se prologue durante todo el año. Además de la superación de los cuellos de botella en las cadenas de producción, la mayor oferta agropecuaria y la normalización del clima, si asumimos que los costos se estabilizan –como se ha evidenciado en los registros de IPP–, la posibilidad de que los precios dejen de aumentar en 2023 es mayor en donde ha habido mayor recuperación de los márgenes.

En este escenario, con una inflación básica de cierre de año de 9,1% y de alimentos en 10,1%, la inflación total en Colombia finalizaría 2023 en 9,3%. Esperamos que, con este resultado, junto a los datos más recientes de actividad económica, la Junta Directiva del Banco de la República decida incrementar en 25 pb la tasa de intervención en sus próximas dos reuniones (marzo y abril), para alcanzar así el máximo del ciclo (de 13,25%). Luego de esto, prevemos un período de estabilidad hasta el 4T23, donde esperamos se empiecen a materializar los primeros recortes, con el objetivo de mantener la tasa de interés reales estable y ante la desaceleración del crecimiento económico.