Al cierre de junio, los Establecimientos de Crédito alcanzaron resultados por $10.5 billones, de los cuales los bancos reportaron utilidades acumuladas por $9 billones, las corporaciones financieras $1.4 billones, las compañías de financiamiento $56.1 mil millones y las cooperativas de carácter financiero $50.8 mil millones, esto obedece al menor gasto en provisiones, la reducción en los costos administrativos y los mayores ingresos por cartera e inversiones.

En el caso de las Instituciones Oficiales Especiales (IOEs), que reportaron utilidades por $919 mil millones, sobresale la reducción de costos administrativos y la disminución de los gastos financieros diferentes de intereses.

Por su parte, las sociedades administradoras de fondos de pensiones y cesantías registraron rendimientos por un -$32.5 mil millones, principalmente por los ingresos percibidos por la comisión de administración de los fondos y por la valoración de inversiones de instrumentos de patrimonio de la posición propia de las AFP.

Es importante recordar que del 16% de la cotización a pensiones obligatorias, el 11.5% se destina a la cuenta de ahorro individual, 1.5% al Fondo de Garantía de Pensión Mínima (el cual opera como el mecanismo de solidaridad en el Régimen de Ahorro Individual), y el restante 3% se distribuye entre la prima del seguro de invalidez y sobrevivencia (conocido como el seguro previsional), y la comisión de administración. Al corte de junio, la comisión de administración promedio de la industria fue del 0.73%4, mientras la prima promedio del seguro previsional fue de 2.27%

El comportamiento de los mercados financieros globales en junio estuvo influenciado por las presiones inflacionarias, así como el incremento de 75 puntos básicos (pb) en la tasa de referencia de la Fed y el anuncio explícito del Banco Central Europeo de elevar sus tipos de interés en el corto plazo. Los mercados locales de renta fija reportaron desvalorizaciones en todos los tramos de la curva de rendimientos reaccionando a los resultados electorales, al incremento de 150pb por parte del Banco de la República debido a los elevados niveles de inflación. Estos factores también afectaron el desempeño del mercado accionario colombiano

Al cierre de junio 2022 los inversionistas y fideicomitentes de negocios administrados por las sociedades fiduciarias registraron resultados positivos en su portafolio. Los rendimientos acumulados en lo corrido del primer semestre por $4 billones, es decir, un aumento frente al registro del mes anterior ($2.3 billones). Los inversionistas de los 214 fondos de inversión colectiva (FIC) administrados por las sociedades fiduciarias, las sociedades comisionistas de bolsa de valores (SCBV) y las sociedades administradoras de inversión (SAI) reportaron en lo corrido del año un incremento en el saldo de $1 billones, debido a las ganancias netas en la valoración de instrumentos de deuda.

Los inversionistas de los 105 fondos de capital privado (FCP) administrados por las sociedades fiduciarias e intermediarios de valores percibieron rendimientos por $1.3 billones. Por su parte, frente al ahorro de largo plazo administrado por los fondos de pensiones obligatorias, los 18,400,486 afiliados en los últimos doce meses incrementaron en $3.7 billones el valor acumulado de sus cuentas de ahorro individual.

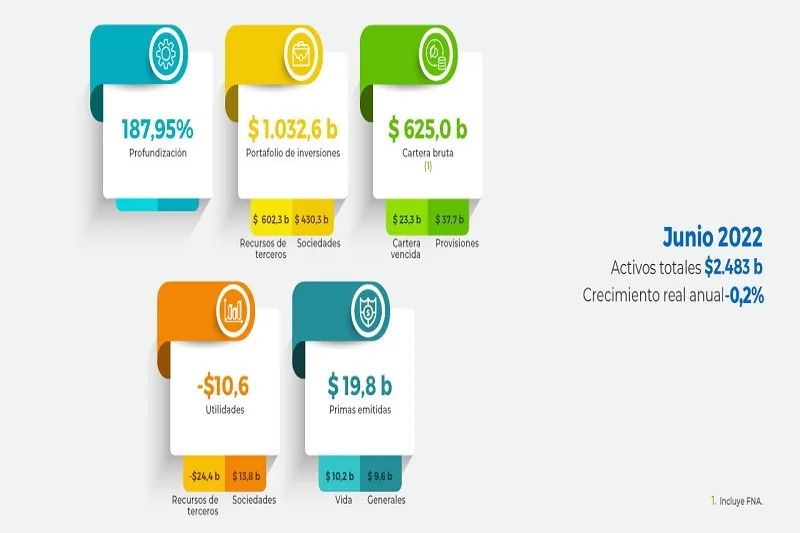

Las inversiones de las vigiladas con recursos propios y de terceros en el mercado de capitales alcanzaron $1,032.6 billones, el 83.4% del PIB. La mayor proporción corresponde a recursos administrados de terceros que representó cerca de $602.3 billones, esto es el 58.3% del total de las inversiones. El incremento anual de $47.5 billones coincide con el mayor saldo de los derivados de negociación y los instrumentos de patrimonio de emisores nacionales, que aumentaron en $49.6 billones y $6.3 billones, respectivamente.

El primer semestre se caracterizó por el dinamismo de los depósitos y exigibilidades, impulsados por cuentas corrientes y de ahorro. Al corte de junio se registró un saldo de $585 billones, una variación real anual de 3.7% (nominal de 13.7%). Por tipo de depósito, se reportó el incremento mensual de $8.8 billones en los saldos de las cuentas de ahorros y de $2 billones en los de las cuentas corrientes, con variaciones reales anuales de 4.5% y -5.1%, respectivamente. Las cuentas de ahorro cerraron junio con un saldo de $302.1 billones, los CDT en $185.1 billones y las cuentas corrientes de $83.2 billones.

El saldo de los CDT acumula 4 meses de crecimiento nominal positivo, explicado por las mayores tasas de captación en el primer semestre. Se observó un aumento mensual de $8.3 billones en el saldo nominal de los CDT. El saldo de los CDT con vencimiento superior a un año fue $105.1 billones, del cual $72.1 billones correspondieron a depósitos con plazo mayor a 18 meses, es decir, el 39% del total. La tenencia de CDT se distribuyó 70% en personas jurídicas y 30% personas naturales.

Durante el primer semestre el crecimiento de la cartera ha estado impulsado por el dinamismo económico. El saldo bruto ascendió a $625 billones6, con lo cual el indicador de profundización7 alcanzó el 47.3% del PIB. En términos reales la cartera bruta registró una variación anual de 5.9%, comportamiento que refleja: (i) el incremento del saldo en términos intermensuales ($11.2 billones); (ii) el dinamismo de la financiación a hogares y a empresas, que en el mes sumaron desembolsos por $36.4 billones ($37.1 billones en junio de 2021); (iii) el efecto de la inflación, dado que la tasa de crecimiento nominal es superior (16.1%) a la corregida por este efecto (5.9%); y (iv) finalmente, la menor importancia relativa de los castigos, que acumulan $6.2 billones en junio, de este total 70% corresponden al portafolio de consumo. La cartera comercial creció 2.7% real anual8, consolidando el octavo mes consecutivo de crecimiento positivo. En términos intermensuales, el saldo se incrementó $6.6 billones, ante el dinamismo en los segmentos corporativo ($2.2 billones) y moneda extranjera ($2.6 billones). La tasa de aprobación de la modalidad alcanzó 84.7% del número de solicitudes y se desembolsaron $17.8 billones (superior a lo observado un año atrás con $17.1 billones). Sobresalió el dinamismo de productos como corporativo con un incremento año corrido de 10.1% real, financiero 7%, constructor con 2.4%, empresarial 2.3% y gobierno con 1.5%, mientras que PYME, moneda extranjera y microempresa fueron los que más se contrajeron.