(Investigaciones económicas Bancolombia).- Prevemos que en su última sesión de 2022 la Junta Directiva del Banco de la República (JDBR) incrementará en 100 pb su tasa de referencia. Con ello, esta llegaría a 12%, nivel que no se observaba desde febrero de 2001. Creemos que con esta decisión la autoridad monetaria estaría más cerca de terminar el ciclo de alzas iniciado en septiembre de 2021.

Al igual que en la reunión precedente, el comportamiento reciente de la inflación sería el factor clave que sustentaría un ajuste de esta magnitud. El antecedente más reciente es que en noviembre el IPC presentó un avance anual de 12,53%, uno de los registros más altos desde que se implementó en el país el régimen de inflación objetivo. Dicho resultado fue el aumento del aumento en el precio de los alimentos, en especial de los procesados, así como del l fuerte ascenso de los bienes importados, los servicios de transporte y los combustibles.

Más allá del dato total, la principal preocupación para la Junta del Emisor es que el alza de la inflación básica no da tregua. Al respecto, es de resaltar que en el penúltimo mes del año el promedio de las medidas de inflación subyacente se incrementó en 34 pb. De esta manera, esta media está en este momento en 9,8% anual, más del triple de la meta de mediano plazo de la autoridad monetaria.

Tal desempeño, que contrasta con la moderación de indicadores similares en otras partes del mundo, evidencia que el actual brote inflacionario en Colombia va mucho más allá de los choques de oferta. Esta perspectiva, que ha sido defendida recientemente por el Ministro de Hacienda, queda en entredicho al considerar que los componentes más estables de la inflación continúan acelerándose, a pesar de que las cadenas de suministro se han normalizado y los costos de varios sectores productivos se han empezado a estabilizar.

Por el contrario, los resultados del IPC apuntan a que las presiones de demanda están siendo sustanciales. A esto se suma que los mecanismos de indexación están en plena operación y que la transmisión de la depreciación del peso a los precios finales se ha intensificado. Para contrarrestar estos factores se hace aconsejable que la postura de política monetaria se torne más contractiva.

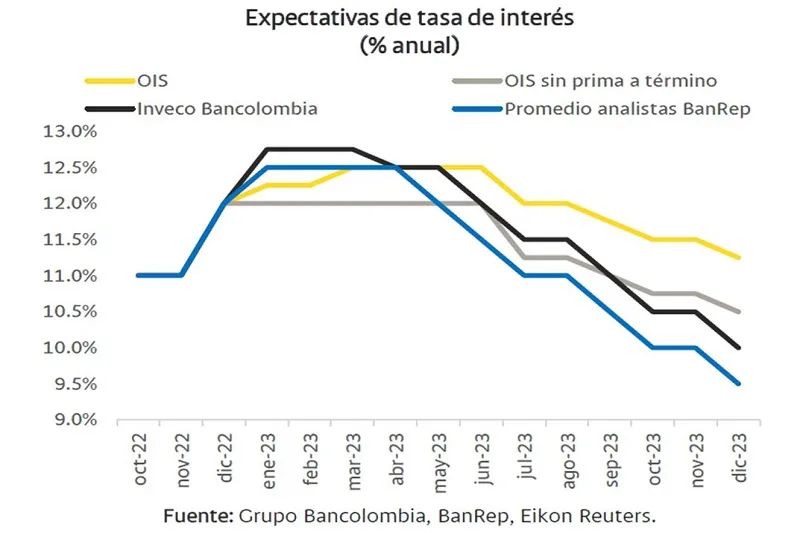

Otra consideración en esta misma dirección corre por cuenta del deterioro que siguen mostrando las expectativas de inflación. Es así como el consenso de analistas ahora estima que la inflación total cerrará el siguiente año en 7,74%, mientras la inflación sin alimentos se ubicaría en diciembre de 2023 en 6,92%, niveles máximos de la última década.

Además, la proyección de inflación a 24 meses de los analistas se mantiene por encima del límite superior del rango meta. Es así como el registro más reciente llegó a 4,6%, el más alto desde que en octubre de 2003 se empezaron a recolectar estos datos. Por último, la expectativa de inflación a 1 año dentro de 1 año que tiene implícita el mercado de renta fija se mantiene por encima del 7,7%.

El avance de la economía al cierre del del tercer trimestre es otra razón para un nuevo incremento. En el 3T22 el PIB presentó un avance secuencial de 2,1%, superior al observado en el trimestre previo (1,9%). Debido a ello, las previsiones de muchos analistas para el año completo se han acercado al 8%. Con ello, la brecha de producto positiva se está ampliando, lo que explica la presión alcista sobre la inflación básica que ya mencionamos. Este crecimiento económico se ha transmitido al mercado laboral, que en octubre alcanzó una tasa de desempleo de un solo dígito tanto a nivel nacional como urbano.

Otro elemento que tendrá presente en su decisión la JDBR es la notoria ampliación del desbalance externo. El aumento del déficit en cuenta corriente de 5,4% a 7,2% del PIB entre el 2T22 y el 3T22 pone de manifiesto un crecimiento desbordado de la demanda interna, que incrementa las necesidades de flujos desde el resto del mundo y deja a la economía colombiana expuesta a los cambios en las condiciones financieras globales.

Una última consideración está relacionada con los aumentos en las tasas externas. En particular, destacamos el nuevo incremento de 50 pb en la tasa de los fondos federales que acaba de adoptar la FED, así como la actualización de proyecciones de esta, en la que la tasa prevista para el fin de 2023 es de 5,1%, 50 pb superior a la publicada en septiembre. A esto se agrega el incremento del Banco Central Europeo en su tasa de interés en los depósitos de 50 pb, a pesar de la crisis energética por la que atraviesa la región. Creemos que, con la decisión de mañana, el margen de movimientos en la tasa de referencia durante este ciclo se está agotando. Si tomamos como base de comparación las expectativas de inflación a 1 año, que según la última encuesta mensual del Emisor están en 7,74%, la tasa repo real llegaría a finales de este mes a 3,96%. Teniendo en cuenta la estimación de tasa de interés neutral de entre 2% y 2,2% por parte del staff del BanRep, el nivel mencionado implicaría que la postura de política sería decididamente contractiva. Mas aún, si las expectativas de inflación empiezan a corregirse en 2023, esta postura se intensificaría. Por lo tanto, creemos que en las primeras reuniones de la JDBR durante 2023 el incremento adicional de la tasa de referencia estaría entre 50 y 100 pb.