De acuerdo con el estudio: “El crédito en el primer trimestre 2022 y el papel de los jóvenes en la actividad crediticia” realizado por DataCrédito Experian, se observa que la participación de las mujeres y los jóvenes va en aumento.

Al comparar el primer trimestre del presente año frente al mismo periodo de 2021, se aprecia que las mujeres cuentan con un porcentaje mayor que los hombres. Para el 2021, ellas tenían el 52,3%, mientras los hombres contaban con el 47,7%. Revisando los porcentajes para el año 2022, las mujeres ganan participación, pues crecen un 0,9%, para llegar al 53,2% del total de operaciones de crédito. Lo anterior demuestra que las mujeres siguen participando activamente en la actividad crediticia.

Así mismo, el rango que acumula el mayor porcentaje de las operaciones es el de 36 a 45 años (alrededor del 25%), le siguen los rangos de 29 a 35 años (alrededor del 21,5%) y de 22 a 28 años (alrededor el 19%). En cuanto al cambio de participación entre los dos años analizados, se evidencia que entre menor es la edad del solicitante, mayor es su ganancia en participación. Los tres primeros rangos, entre 18 y 35 años, son los que tienen cambios positivos de participación, mientras los demás rangos de edad pierden participación.

En particular, el rango de 18 a 21 años, aumentan un muy importante valor de 2,1%, pasando de 2,6% al 4,7%. El siguiente rango de 22 a 28 años, crece su participación en 1,9%, llegando para el año 2022 a un 20,5%. Lo anterior demuestra el gran dinamismo e interés que vienen presentando los jóvenes colombianos en adquirir crédito y construir su historial crediticio.

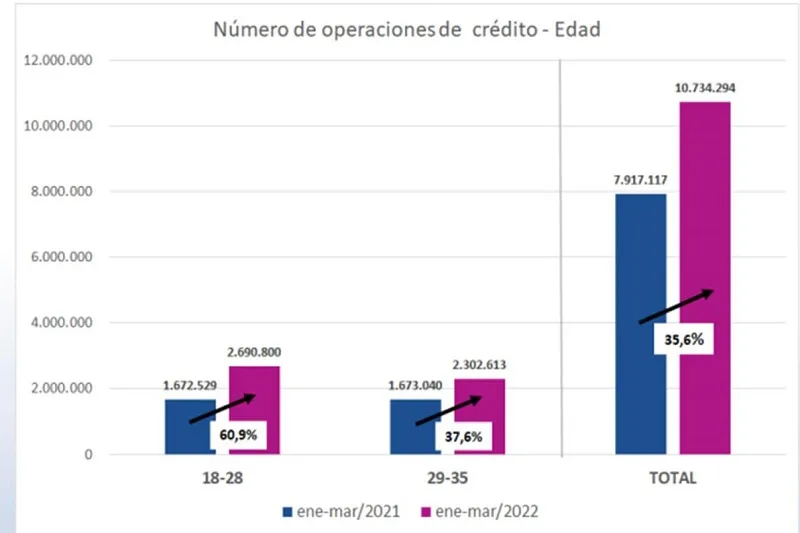

Para este punto los jóvenes se clasificaron en dos rangos de edad, 18-28 y 29-35. Para ellos y para el total de la población, se tuvo en cuenta el número de operaciones de crédito que pasaron por DataCrédito-Experian. El total de operaciones pasó de 7,9 millones a 10,7 millones con un crecimiento del 35,6%. El menor rango de edad (18-28) presenta un muy alto crecimiento anual del 60,9%, demostrando la actitud positiva de los más jóvenes para usar el crédito dentro de su vida cotidiana. En el primer trimestre del año 2021, realizaron 1,7 millones de operaciones y aumentaron para el año 2022 a 2,7 millones. El rango de edad de 29 a 35 años crece un poco más que el total, con un 37,6%.

Dividiendo el país en seis regiones, Caribe, Cundinamarca, Eje Cafetero y Antioquia, Orinoquía y Amazonía, Pacífico y Sur Occidente, Santanderes y Boyacá, se determina que la región de Cundinamarca es la que agrupa la mayor actividad crediticia, impulsada por Bogotá, con una participación del 31,7%. Le siguen las regiones del Eje Cafetero y Antioquia y del Pacífico y Sur Occidente. Revisando los cambios porcentuales, se ve que de manera general todas las regiones mantienen el acceso al crédito. En particular, la región Caribe es la que gana mayor participación (0,6%), pasando del 13,7% al 14,3%.

Partiendo del crecimiento general del 35,6% a nivel nacional, se ratifica que todas las regiones crecen en el último año, en especial la región Caribe (41,5%). Revisando en detalle las regiones para los dos rangos más jóvenes de la población, se aprecia que el comportamiento es similar al total. En particular las regiones Caribe, Orinoquía y Amazonía y Santanderes y Boyacá son las de mayor crecimiento tanto en las personas de 18 a 28 años, como en las de 29 a 35 años.

Analizando el crecimiento de los créditos de manera general, la cartera de consumo es la única que crece más (41,5%) que el total (35,6%), mientras la de vivienda es la que tiene un menor desempeño (12,4%). Al revisar los crecimientos de los cuatro tipos de cartera para los menores de 28 años, la cartera de vivienda es la que más crece con un importante porcentaje del 83,4%, seguida de la cartera de consumo con un 69,9% y la de microcrédito con un 67,0%. Estos resultados permiten concluir que los jóvenes están requiriendo créditos de distintos tipos, donde la adquisición de vivienda es uno de los más relevantes. Es de anotar que el microcrédito crece (33,6%) de manera general, un poco por debajo del total (35,6%), pero en los dos rangos de edad crece por encima del total de cada rango, es decir un 67,0% para las personas de 18 a 28 años y un 52,7% para los de 29 a 35 años.

En una visión más detallada del crecimiento de los sectores cooperativo, financiero, real y telecomunicaciones para el total de la población, el desempeño de los sectores financiero y real son los más destacados. Esto se ratifica con un crecimiento del sector financiero del 45,6% y del real del 41,2%, por encima del total de 35,6%. Analizando los crecimientos de los sectores por rango de edad, se concluye que el sector financiero está jugando un papel muy importante como proveedor de recursos para los jóvenes de Colombia. Para el primer rango de edad (18-28) logra un alto crecimiento del 97,1% y para el segundo (29-35) un 52,6%.

Examinando exclusivamente algunos de los tipos de productos que conforman el sector financiero, se aprecia que la cartera bancaria (68,9%) y las tarjetas de crédito (66,4%) crecen por encima del total (35,6%). Ahora, analizando el primer rango de edad (18-28), se establece que cuatro tipos de productos financieros crecen por encima del total de ese rango de edad (60,9%). La cartera bancaria crece anualmente 194,7%, las tarjetas de crédito el 107,9%, los créditos rotativos 80,9% y la cartera de vivienda el 83,3%. Para el rango de edad entre 29 y 35 años, la cartera bancaria y las tarjetas de crédito crecen de manera anual el 91,3% y el 59,4% respectivamente. Todo lo anterior, indica que, dentro del sector financiero, los jóvenes vienen utilizando diferentes productos para suplir sus requerimientos de recursos.

Revisando el comportamiento de la actividad crediticia para los rangos de valor de crédito aprobado, se evidencia en general que el rango entre 2 y 50 millones es el que más crece con un 44,1% por encima del total de 35,6%. Para los más jóvenes con edades menores a 28 años, se muestra que el rango de mayor crecimiento anual es el de más de 50 millones de pesos, con un 115,0%, seguido del rango de 2 a 50 millones (97,7%). Lo anterior se puede explicar en parte, por el uso por este segmento de la población de los créditos de vivienda, que son de montos altos de recursos. Dentro de los resultados generales de este estudio, se destaca el gran nivel de la actividad crediticia en el primer trimestre del 2022 para las personas naturales. El valor de las operaciones que fueron registradas en DataCrédito-Experian crecieron de manera anual en un 20,8%, mientras que, en número de operaciones de crédito, el crecimiento fue aún más importante con un 35,6%.