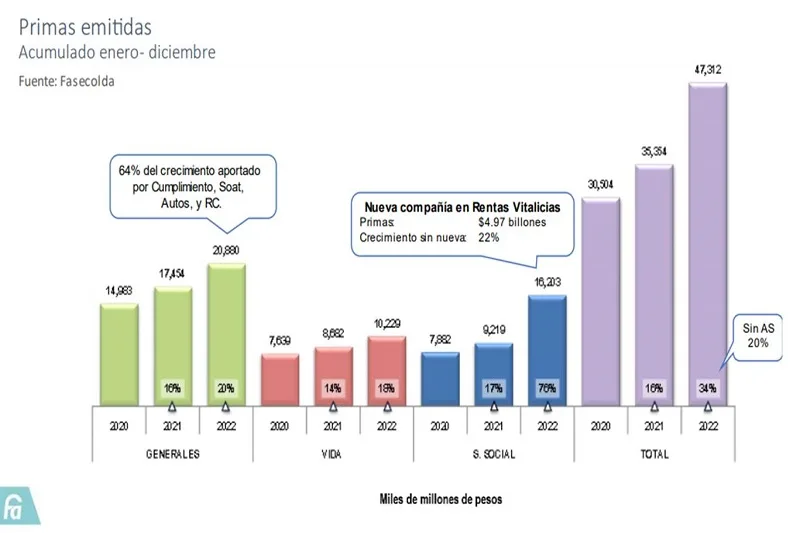

Durante el 2022 la industria aseguradora colombiana atendió reclamaciones por incendios, la ola invernal, accidentes de tránsito, problemas de salud, riesgos laborales, mesadas pensionales, entre otros, por $22.8 billones, 14% más comparado con el año anterior.

“Este resultado nos da indicios de que después de la pandemia, más personas percibieron los beneficios de los seguros y acudieron a adquirir este tipo de productos para proteger su vida, salud y patrimonio. La industria no fue ajena a la crisis económica mundial, la guerra de Ucrania y los problemas generales de la economía como la altísima inflación, entre otros. No obstante, el sector mantuvo su solidez garantizando cada vez más las obligaciones, que asume para proteger a las personas de nuestro país y sus familias”, expresó David Colmenares, presidente de la Junta directiva de Fasecolda.

Dos nuevas compañías de seguros ingresaron al mercado, Seguros Colsanitas y Asulado, que entraron a competir en los ramos de riesgos labores, rentas vitalicias y previsionales de invalidez y sobrevivencia, lo que demuestra la confianza inversionista en el sector.

En los ramos de seguros generales, los mayores pagos por reclamaciones se efectuaron por eventos como el saldo de las indemnizaciones correspondientes a Hidroituango, los costos de reparación de los vehículos y las miles de víctimas de accidentes de tránsito, entre otros, que en total sumaron $11.5 billones, 42% más con relación a 2021.

En el caso de autos, el ramo cerró con 2.4 millones de vehículos asegurados, 367 mil más que el año anterior, y se pagaron siniestros de más de 225 mil vehículos por $3.22 billones, cifra superior en 26% a los siniestros pagados en el 2021. Las primas emitidas pasaron de $3.861 millones en 2021 a $5.033 millones en 2022.

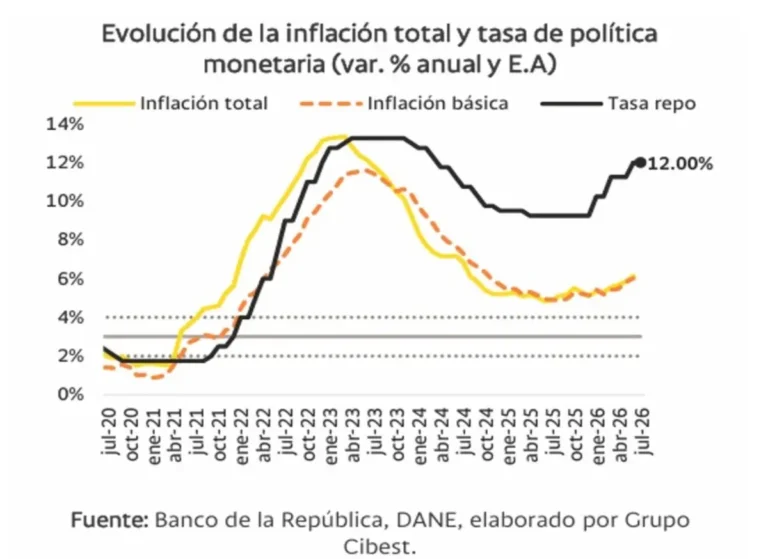

La disrupción de las cadenas de suministro y la depreciación de la moneda repercutieron en notables aumentos de los precios de los repuestos importados. De esta forma, los costos de reparación se elevaron y se hizo necesario un ajuste en el precio de las primas.

El año 2022 fue crítico para el SOAT, pues el deterioro en los resultados de este ramo no tiene precedentes. Así, pasó de tener un resultado negativo de $192,8 mil millones en 2021, a uno de -$402,8 miles de millones al cierre de 2022. Durante el último año, se expidieron alrededor de 9,4 millones de pólizas obligatorias de accidentes de tránsito, esto es 4% más que el año anterior. Si bien las primas crecieron cerca del 12% en el último año, el valor de los siniestros pagados aumentó en más del 27%, hasta alcanzar $2,4 billones.

Este seguro continúa en crisis en un contexto en el que la accidentalidad vial superó los niveles históricos en el país: más de 8000 fallecidos y cerca de 1 millón de lesionados; y persisten la evasión y el fraude a este seguro. Ante esta situación, en diciembre de 2022, el Gobierno nacional adoptó medidas dirigidas al cumplimiento de esta obligación y se espera que próximamente se adopten otras acciones para mitigar la corrupción en cobros al SOAT y reducir la cantidad de víctimas de accidentes de tránsito.

En enero de 2023 se habían expedido 880 mil pólizas que, comparadas con las 692 mil del 2021, refleja un crecimiento del 27% frente al mismo periodo del año anterior.

Cumplimiento

El sector asegurador es el principal protector del patrimonio público. Sin un adecuado esquema de aseguramiento no es posible finalizar las obras, lo cual convierte al gremio en aliado del Estado colombiano.

Otorgó el 96% de las garantías emitidas a favor del Estado en la contratación pública, según cifras del SECOP II, lo que lo convierte en el principal mecanismo de garantía para el cumplimiento de los contratos estatales.

Para el 2022, pagó más de $207 mil millones en siniestros asociados a contratos celebrados con entidades estatales, empresas de servicios públicos (ESP) y empresas industriales y comerciales del Estado (EICE).

Propiedad e ingeniería: Las lluvias provocadas por el Fenómeno de la Niña, que afecta al país desde hace tres años, llevaron al Gobierno a anunciar la declaratoria de desastre nacional el pasado mes de noviembre. De acuerdo con las cifras oficiales con corte a ese mismo mes, se han visto afectados 871 municipios en todo el país, han quedado destruidas 6.755 viviendas, 120.411 están severamente afectadas, se perdió la vida de 271 personas y cerca de 224.000 familias han sufrido pérdidas.

Las compañías de seguros a la fecha han realizado pagos por $18.200 millones y se espera que esta cifra supere los $83.000 millones durante este año. Los datos muestran que más de 5.800 pólizas respaldaron a sus asegurados ante esta calamidad. Estos recursos llegarán directamente a personas, familias y negocios afectados por el desastre.

Las cifras de Fasecolda muestran que el nivel de aseguramiento en Colombia continúa siendo muy bajo. Aun cuando no se cuenta con estimaciones confiables de los daños totales directos e indirectos que ha dejado el fenómeno en el país, las pérdidas aseguradas alcanzarían sólo una fracción de estos.

Por su parte el seguro agropecuario logra, en momentos de choque, mantener la capacidad de consumo de los productores, estabilizar sus ingresos y proteger sus ahorros e inversiones. La profundización de esta cobertura, medida por la relación de hectáreas aseguradas y sembradas, fue de 3,5% aproximadamente para 2022. Esto indica que alrededor de 165 mil hectáreas de cultivos estuvieron protegidas durante el año anterior, así como más de 3.572 toneladas de pescado, 48.858 animales pecuarios y 489.500 aves.

De 5 mil productores beneficiados anualmente entre 2016 y 2019, se pasó a 29 mil en 2020 y 26 mil en 2022, de los cuales el 97% son pequeños.

Entre 2010 y 2021, con incentivos por $390 mil millones, se aseguraron inversiones del agro por $11,8 billones, esto indica que, por cada millón de pesos del incentivo al seguro agropecuario, se han asegurado $30 millones en el sector.

A pesar de no tener completamente consolidadas las cifras, a la fecha se conoce que para 2022 las compañías de seguros pagaron más de $57 mil millones a productores agropecuarios que vieron afectada sus inversiones o proyectos productivos en Colombia.

Seguros de personas

Al cierre del 2022, la industria registra más de 25 millones de asegurados en las diferentes coberturas de seguros de vida.

El año anterior se evidenció una recuperación en los seguros de vida grupo, al registrar primas por $8,682 millones en 2021 a $10,229 millones en 2022, es decir, un aumento del 18%, gracias al optimismo de los colombianos después del COVID y a la reactivación de los créditos hipotecarios apalancados por el respaldo que ofrece el seguro para el pago de la obligación en caso de fallecimiento del deudor.

Las familias colombianas que sufrieron la pérdida de un ser querido o su invalidez y que contaban con algún tipo de seguro de vida recibieron indemnizaciones por $2.8 billones.

También la pandemia incrementó el interés de las personas en estar asegurados para poder recibir servicios de calidad ante situaciones que comprometan la vida. Ya son 800 mil personas con un seguro de salud. Lo anterior explica el crecimiento de las primas de $4,858 millones en 2021 a $5,902 millones, mientras que la siniestralidad aumentó al 75%.

Seguridad social

Pensiones: Este ramo registró un crecimiento histórico de sus primas en el 2022 gracias a Asulado, una compañía del grupo Sura que asumió los riesgos de los pensionados de la AFP Protección. Esto le permitió al ramo una producción nueva de $5 billones. Descontando las primas de esta compañía, el crecimiento del ramo fue del 22%.

Otros de los hechos que incidieron en este crecimiento fueron las mejores condiciones laborales y el ajuste en las tarifas del seguro previsional como consecuencia del mayor número de fallecimientos a causa del COVID-19. El seguro previsional registró un descenso de la siniestralidad, al pasar del 128% en 2021 al 115% en 2022.

Riesgos laborales: A noviembre de 2022, el Sistema General de Riesgos Laborales reportaba 1’074.492 empresas afiliadas, lo que equivale a un crecimiento del 6,5% respecto al mismo periodo del 2021.

De igual forma, el número de trabajadores afiliados ascendió a 11’626.708, es decir, un crecimiento del 8,2%, respecto al mismo periodo del 2021.

Esta recuperación obedece, entre otros motivos, a la mayor afiliación de trabajadores por parte de las empresas y la mejora de los indicadores de empleo del país.

El año anterior, entró en vigencia el decreto de reclasificación de actividades laborales al pasar de 604 a 1104, esto permitirá atender a los trabajadores de forma más especializada, de la mano de las ARL.

En lo corrido del año 2022 el Sistema General de Riesgos Laborales reconoció más de 31 mil enfermedades laborales, de las cuales los diagnósticos más comunes son COVID-19 (Establecida como enfermedad laboral de reconocimiento directo para el sector salud, mediante el Decreto 676 de 2020), síndrome del túnel carpiano, síndrome de manguito rotatorio y epicondilitis lateral y media.

Se estima que, entre enero y julio de 2022, las ARL han pagado más de $45 mil millones en prestaciones asistenciales que corresponden a servicios de salud tales cómo asistencias médicas, odontológicas quirúrgicas, terapéuticas y farmacéuticas; servicios de hospitalización, diagnóstico y tratamiento y rehabilitación física y profesional.

Fraude en la industria

La oportuna acción de las aseguradoras logró que en 2022 se pudieran contener casi 40.000 posibles eventos de fraude, cuyo pago hubiera significado entregar algo más de $175 mil millones en reclamaciones ilegales.

La mayoría de estos casos correspondieron al SOAT, donde se presentaron conductas como la alteración de documentos para la reclamación y el cobro por los eventos que no fueron generados por accidentes de tránsito.

Esta alta frecuencia no puede hacer que olvidemos otros casos, como aquellos en donde estafadores ofrecieron pólizas falsas, dejando desprotegidos a los ciudadanos ante posibles accidentes laborales o de tránsito.

Por la sola venta de pólizas falsas del SOAT, en tan solo mil casos, se estima que las víctimas entregaron a los estafadores cerca de $500 millones.

Perspectivas para el 2023

El comportamiento del sector está muy ligado al de la economía por lo que las perspectivas de un bajo crecimiento económico deben incidir significativamente en el comportamiento del mercado.

Seguros de automóviles y SOAT: El comportamiento del seguro de automóviles dependerá en buena medida de la evolución de los problemas en la cadena de suministros que ha encarecido significativamente los costos de reparación y, en consecuencia, se han incrementado las primas del ramo. En el SOAT, se espera una menor evasión dado los descuentos decretados por el Gobierno nacional para algunas categorías de vehículos, así como una disminución considerable en la accidentalidad.

Seguros de cumplimiento y responsabilidad civil: Estos seguros dependerán en buena medida de la evolución de la contratación estatal, en donde la expectativa de las elecciones regionales puede acelerar estos procesos en los departamentos y municipios, lo que favorecería el aumento en las primas de estos ramos.

Ramos de la seguridad social (Riesgos Laborales, Seguro Previsional y Rentas Vitalicias): En general, el comportamiento de estos ramos depende fundamentalmente de las variables relacionadas con el empleo, así como el incremento del salario mínimo incidirá directamente en las cotizaciones de Riesgos Laborales y el Previsional. Se debe tener en cuenta el impacto que produzcan las reformas a la salud, laboral y pensional. Seguros de vida y salud: el desarrollo de estos ramos dependerá principalmente del comportamiento del sistema financiero y de que más personas sigan entendiendo qué es el seguro un respaldo para proteger a las familias colombianas.