(Investigaciones económicas Bancolombia).- El DANE reportó que el índice de precios al consumidor (IPC) presentó una variación mensual de 0,50% en julio de 2023. Este registro fue 13pb superior a nuestra expectativa y 20pb a la del consenso de analistas encuestados por el BanRep, resultado de una sorpresa alcista en alimentos y en el componente básico, ante la inflación persistente en los servicios y un fuerte incremento de las tarifas de acueducto que afectó la dinámica de los regulados.

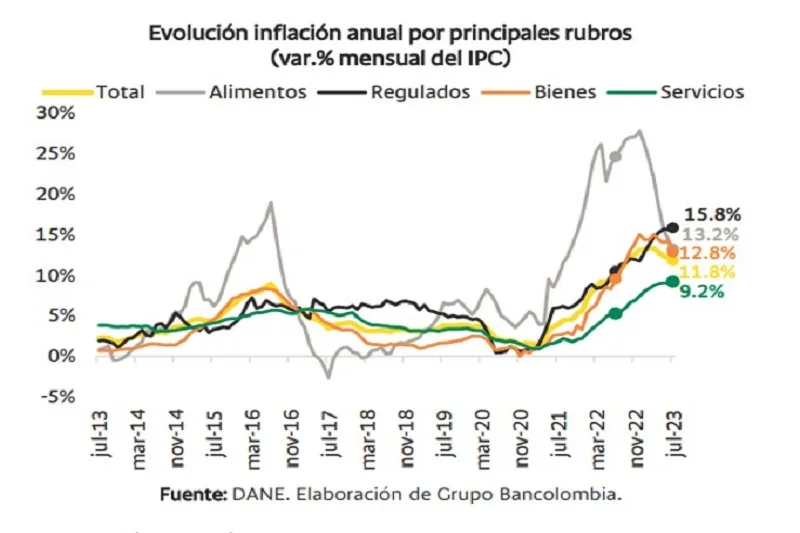

Tal y como lo anticipó nuestro monitor de precios básicos, los precios de los alimentos volvieron a subir, tal que se truncó la racha de tres deflaciones mensuales consecutivas entre abril y junio. En particular, el cambio de tendencia tanto de los alimentos procesados como los perecederos, que pasaron de una variación mensual de – 0,02% y -2,21% a una de 0,1% y 0,63% respectivamente entre junio y julio, llevó a que la variación mensual de todo el componente se ubicara en 0,22%, el máximo desde marzo del presente año. Por el lado de los perecederos, se observaron mayores precios de la cebolla, el tomate, el tomate de árbol y las naranjas; en relación a los procesados, el avance estuvo explicado por la evolución en las carnes de res, de aves, de mar y río.

La moderación en el ritmo de caída del IPP de alimentos, ante el cambio de tendencia en el precio de varios alimentos en los mercados globales, el inicio del Fenómeno de El Niño en la región y los problemas viales del país, además del comportamiento estacional de incremento entre junio y julio habrían explicado gran parte de la reversión de la dinámica mensual en los alimentos. No obstante, gracias al efecto de alta base de comparación, la inflación anual de esta canasta se redujo a 13,24%, el mínimo desde septiembre de 2021. En ese sentido, es de esperar que la tendencia bajista de la métrica anual que ha imperado en lo corrido del año continúe en adelante, dada la mejor dinámica en costos frente a lo ocurrido en el segundo semestre de 2022.

En cuanto al rubro básico –sin alimentos–, su inflación mensual fue 17pb superior a la esperada, resultado de una aceleración más acentuada de lo que preveíamos en los servicios y los regulados. En concreto, los servicios mostraron un sorpresivo aumento en su avance mensual, al pasar de 0,45% a 0,48% entre junio y julio, gracias al incremento mensual de las tarifas de servicios médicos, odontológicos, paquetes turísticos, de transporte municipal y de comida a la mesa. Por su parte, se volvió a moderar el incremento mensual de los cánones de arrendamiento – tanto imputado como efectivo- desde 0,59% en junio a 0,45% promedio en julio.

Entre los regulados, el importante ascenso mensual de las tarifas de acueducto explicó el crecimiento de la inflación mensual de todo el componente. De hecho, el aumento de 2,1% frente a junio sobrepasó el retroceso en los precios del gas y el transporte urbano.

Por su parte, en línea con nuestra expectativa, la categoría de bienes prolongó su relevante tendencia de desaceleración, ante el menor precio de los importados y múltiples eventos de descuentos. Es así como, mientras en junio el avance mensual fue de 0,30%, el de julio fue de 0,19%, como consecuencia de una deflación mensual en el precio de los vehículos nuevos y usados, de artículos de aseo personal, de equipos de telefonía móvil y de algunos electrodomésticos como las neveras, refrigeradores,lavadoras, secadoras, entre otros, gracias a que en los últimos meses la tasa de cambio ha mantenido una tendencia de apreciación, además del debilitamiento de la demanda de los hogares, tal como lo vienen evidenciando nuestros indicadores de consumo en tiempo real.

Nuestra visión

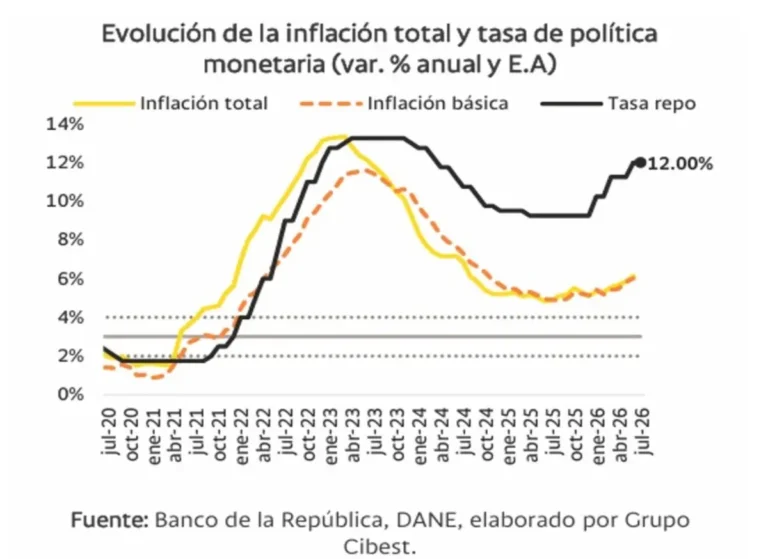

Esta sorpresa alcista del resultado mensual de incremento de los precios al consumidor es un recordatorio que la situación inflacionaria aún no está del todo resuelta. Aún persisten riesgos en el panorama que harán que la convergencia de la inflación a la meta sea gradual. Así pues, la inflación no necesariamente va a retroceder a la misma velocidad con la que ascendió, sobre todo en un contexto de: aumento en el precio local de la gasolina corriente y el diésel; una tasa de cambio volátil; choques continuos sobre el precio de los insumos en los mercados internacionales; y la llegada del Fenómeno de El Niño. Por lo tanto, sigue siendo pertinente un accionar cauteloso por parte del Emisor, tal que no inicie un proceso de recortes en la tasa de interés antes del momento justo y se pueda afectar la perspectiva de convergencia de la inflación a la meta.

En línea con nuestra más reciente actualización de proyecciones económicas, a pesar de un cambio de tendencia en la evolución mensual, los efectos de alta base de comparación permitirían que la inflación de alimentos finalice el año en 6,54%. Esta expectativa se encuentra por encima de la publicada recientemente por el staff del Banco de la República en el Informe de Política Monetaria –donde prevén un 4,33% para cierre de 2023–. A diferencia del equipo técnico, nuestra proyección incorpora los efectos de un Fenómeno de El Niño moderado y la entrada en vigencia de los impuestos saludables, tal y como lo publicamos en nuestro Radar Bancolombia del 13 de Junio. Dicha perspectiva sería coherente con un escenario de pesos y contrapesos para los alimentos ante la notable caída del IPP y la fuerte apreciación del peso colombiano, además de la disolución de los efectos de segunda ronda de los problemas de orden público de 2021.

Por su parte, desde el componente básico, existen señales mixtas frente a nuestro escenario base que nos hacen anticipar un ligero sesgo al alza. En especial, los riesgos sobre el componente de regulados, a partir del posible inicio de aumentos en el precio del diésel que se daría a final de año, sumado a las mayores tarifas de agua y electricidad como consecuencia de El Niño, imprimen un sesgo al alza sobre nuestra proyección de una inflación sin alimentos de fin de año de 9,6%, tal que podría acercarse a la proyección del staff del Emisor –10,1% en el IPM–. Sin embargo, la transmisión que logre la reciente apreciación de la tasa de cambio con el dólar, una caída del IPP más importante a la prevista en medio de la debilidad del consumo de los hogares, además de la baja ejecución de inversión pública son presiones bajistas que atenúan la magnitud de ese potencial sesgo. Al incorporar todo lo mencionado, seguimos reafirmando nuestra proyección de inflación de cierre de año 9%, con un ligero sesgo al alza a la espera de la materialización de la política de incrementos en el precio del Diésel. Ante este escenario, anticipamos una nueva decisión de estabilidad de la tasa repo en 13,25% por parte del BanRep en su reunión de finales de septiembre, de modo que solo hasta octubre se daría inicio a la fase de recortes para llevar la tasa de intervención a 12,5% al cierre de 2023.