(Investigaciones económicas Bancolombia).- El DANE reportó que el índice de precios al consumidor (IPC) presentó en enero de 2023 una variación mensual de 1,78%. Este registro superó en 17 pb a la expectativa del consenso de analistas encuestados por el BanRep(1,61%) y se ubicó 7 pb por debajo de nuestra previsión (1,85%).

Tal y como lo expusimos en nuestra expectativa más reciente, con un avance mensual de 1,61%, la inflación básica –sin alimentos–fue la principal causa de la nueva aceleración en la inflación anual. Es de resaltar que para este mes, de los doce principales rubros, la categoría de alimentos pasó de ser la de mayor avance mensual a ubicarse de tercera, después de transporte, y restaurantes y hoteles, mostrando una señal de moderación del impacto que se viene originando en este rubro.

Así, la eliminación de alivios tributarios, el efecto indexación en los servicios, el incremento en los precios de los combustibles y el impacto del aumento de la tasa de cambio en los precios de los importados, principalmente, explicó el relevante ascenso de la canasta básica. De lo mencionado, los aumento de las tarifas de transporte público urbano e intermunicipal, donde se destacó el incremento de $200 en la tarifa de Transmilenio en Bogotá, fueron los que más impactaron la inflación al consumidor en enero.

A su vez, el retorno del IVA de 19% en las tarifas de los hoteles, sumado a la vuelta del impuesto al consumo del 8% para los bares y restaurantes pertenecientes al régimen simple, explicaron que la categoría de restaurantes y hoteles fuese la segunda que más presionó al alza el IPC. Con esto, la canasta de servicios fue la de mayor ascenso, donde se resalta la ligera aceleración en las tarifas de arriendo, que pasaron de un ascenso mensual de 0,33% en diciembre a 0,46% en enero.

Por otro lado, desde la canasta de bienes, es relevante el ascenso de los productos de papelería gracias al regreso de los estudiantes a las instituciones educativas. Así mismo, los vehículos, los artículos de higiene corporal, de limpieza y las prendas de vestir siguieron exhibiendo grandes avances en la medida en que son en buena medida importados, tal que los altos valores de TRM en los últimos meses continúan impactando sus precios.

Finalmente, en enero evidenciaron incrementos de las tarifas de acueducto, alcantarillado y electricidad, compensados por la caída de los precios del servicio de gas. Lo anterior, explicado por el efecto de indexación en el acueducto y de los esquemas de opción tarifaria en el gas y la electricidad.

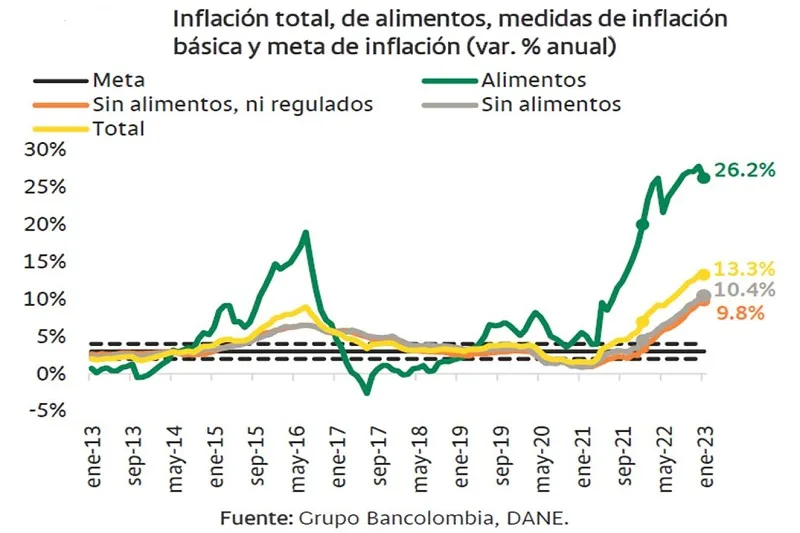

Con todo lo anterior, la inflación básica alcanzó el 10,4% anual, máximo desde noviembre de 1999. Dado el alto grado de afectación de este rubro por el fenómeno de indexación y de depreciación cambiaria, es de prever que el máximo se alcance durante el 2T23.

En contravía al componente básico, la inflación anual de los alimentos pasó 27,8% a 26,2% entre diciembre y enero gracias a la moderación en el crecimiento mensual en el precio de los procesados, que pasó de un ascenso mensual de 2,02% a 1,67% en dicho período. Dentro de los procesados, se destaca el menor aumento mensual en las cotizaciones del arroz, la carne de res, de cerdo y de mar, la leche, las legumbres y hortalizas, principalmente.

Desde los perecederos, la caída en los plátanos, la cebolla, el tomate y el banano se vio contrastada por la aceleración en la cotización de las frutas frescas, la yuca, el tomate de árbol, las moras y las naranjas, primeramente.

Este resultado para el rubro de alimentos, que significó el primer retroceso de la inflación anual en ocho meses, habría estado explicado por el mejor contexto en costos y la finalización del fenómeno climático de La Niña. En particular, el efecto de alta base de comparación, la caída por onceavo mes consecutivo de la variación anual del IPP de alimentos a raíz del descenso de los precios globales de las materias primas y el retorno de los fletes marítimos a niveles de pre-pandemia, el debilitamiento del dólar en el ámbito internacional y la corrección del precio de los fertilizantes estaría detrás del declive anual de la inflación de alimentos que, a nuestro juicio, podría ser persistente desde el primer semestre del año.

Nuestra opinión

El resultado de este mes tiene una lectura mixta, dado el avance del componente básico frente a una ligera moderación de los alimentos, pero, teniendo en cuenta la cercanía con nuestra expectativa, reafirmamos nuestra previsión de que la inflación al consumidor finalizará el año en 9,3%. Esto como consecuencia de una importante corrección que esperamos se dé en el rubro de alimentos desde el 26,2% en enero hasta 10,1% a fin de año, frente a una ligera desaceleración del componente básico que pasaría de 10,4% a 9,1% en el período ya descrito.

En relación con los alimentos, esperamos que la carne de res, la leche, los huevos, los aceites y el café sean la clave para una menor inflación de alimentos. Además de la superación de los cuellos de botella en las cadenas de producción, la mayor oferta agropecuaria y la normalización del clima, si asumimos que los costos se estabilizan –como se ha evidenciado en los registros de IPP–, la posibilidad de que los precios dejen de aumentar en 2023 es mayor en donde ha habido mayor recuperación de los márgenes. Los productos en donde esta situación es más clara, y que tienen una alta influencia en el IPC, son los que mencionamos al principio, como se observa en la gráfica 4.

En cuanto a la inflación básica, la depreciación cambiaria acumulada, el efecto indexación sobre las tarifas de servicios, en especial de arrendamiento, el incremento en el precio de los combustibles, la ganancia real en los salarios percibidos por los trabajadores a raíz del incremento del salario mínimo y los posibles aranceles a prendas de vestir, explicarían la persistencia inflacionaria de la canasta. En este sentido, solo el efecto del ajuste monetario sobre el consumo permitiría una corrección de esta que, a nuestro juicio, se daría durante el segundo semestre del año.

Al incorporar todo lo anterior, prevemos un nuevo incremento de la tasa de intervención por parte de la JDBR en la reunión de marzo, con una magnitud entre 25 y 75 pb. Así, la tasa se ubicaría entre 13% y 13,5%, rango en que consideramos se situará el máximo de este ciclo de incrementos. A su vez, proyectamos que una vez alcanzado este nivel, se dará un período de estabilidad hasta octubre por lo menos, cuando esperamos ya algunos integrantes de la Junta empiecen a optar por bajas de la tasa ante una actividad económica local con mucha menor dinámica.