En un momento en el que la actividad económica mensual muestra signos de desaceleración a medida que persisten las presiones inflacionarias y las tasas de interés continúan subiendo, la demanda de crédito, especialmente de consumo, siguió creciendo a medida que las personas buscan liquidez.

Lo anterior se desprende del más reciente Informe de Tendencias de la Industria de Crédito en Colombia de TransUnion correspondiente al cuarto trimestre de 2022. El crecimiento frente al mismo período de 2021 se debió a un incremento de la oferta y la demanda de crédito, llevando a un aumento en el acceso al crédito de los consumidores. El crecimiento en nuevas originaciones de tarjetas de crédito y créditos de libre inversión sigue siendo fuerte a medida que los consumidores se adaptan y hacen frente al difícil contexto macroeconómico.

Las originaciones -una medida de las nuevas cuentas abiertas y una función tanto de la demanda de los consumidores como de la oferta de las entidades- siguieron creciendo año contra año, con un aumento del 12% en comparación con el mismo trimestre de 2021.

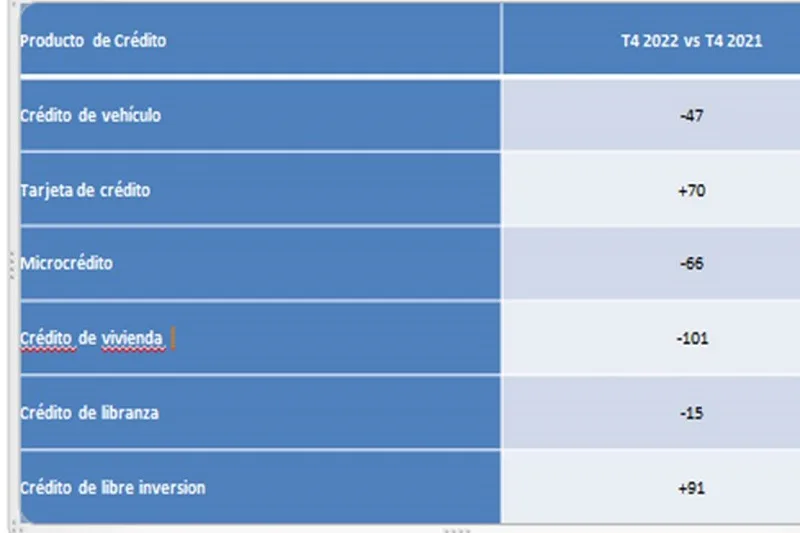

Entre los productos crediticios, las tarjetas de crédito y los créditos de libre inversión mostraron las mayores tasas de crecimiento anual en los tres meses que finalizaron en octubre, con un aumento del 19% y el 18% respectivamente, mientras que todos los demás productos crediticios -libranza, créditos de vehículo, microcréditos y créditos de vivienda – vieron una caída en su crecimiento año contra año en este mismo período.

«La demanda por tarjetas de crédito y créditos de libre inversión sigue creciendo, a medida que los consumidores recurren a estos productos en anticipación a una posible recesión económica. Este tipo de productos de crédito de consumo proporcionan conveniencia y liquidez para consumidores que buscan manejar presiones existentes o anticipadas por el aumento del costo de vida», dijo Virginia Olivella, directora de investigación y consultoría de TransUnion Colombia.

«Al mismo tiempo, la desaceleración en la demanda de créditos de mayor monto como créditos de vivienda y de vehículo es una señal de que los consumidores están siendo cautelosos en un momento en que se espera que la desaceleración de la inflación, y por lo tanto el fin del ciclo de alzas en las tasas de interés, tomen más tiempo de lo esperado. En este contexto, las entidades de crédito tienen la oportunidad de dar prioridad a las ofertas de productos que mejor se adapten a las necesidades de los consumidores en un momento de aumento en el costo de vida y en los niveles de endeudamiento. Las entidades también pueden educar a los consumidores sobre la mejor manera de manejar estos choques, construyendo confianza en los consumidores durante condiciones económicas cambiantes.»

En general, el número de consumidores con crédito aumentó en más de un millón de personas durante el 2022, lo que supone un incremento año contra año en el cuarto trimestre del 8,2%.

Este aumento en el acceso al crédito se produjo a pesar de la creciente preocupación de los consumidores en torno al entorno macroeconómico. En el más reciente estudio de Consumer Pulse de TransUnion T4 2022, el 74% de los colombianos expresó estar muy o extremadamente preocupado por la alta tasa de inflación, 10 puntos porcentuales por encima del nivel del trimestre anterior. Las tasas de inflación se ubicaron en 13,1% en diciembre de 2022 y en 13,3% en enero de 2023. Al mismo tiempo, el 86% de los consumidores colombianos indicaron que estaban haciendo cambios en su comportamiento de compra debido a la inflación (por encima del 82% del trimestre anterior), mientras que el 35% indicaron que los ingresos de su hogar no estaban manteniendo el ritmo de la inflación, cuatro puntos porcentuales más que los que dijeron lo mismo en el tercer trimestre de 2022.

Alertas tempranas

La tasa de morosidad grave a nivel de consumidor (60 o más días de retraso) se situó en 9,7% en el cuarto trimestre de 2022, un aumento de 106 puntos básicos (pbs) en comparación con el mismo periodo de 2021. Esto marca el tercer trimestre consecutivo de aumentos en la tasa de morosidad a nivel del consumidor.

Además del panorama de deterioro de la morosidad, durante el mes de octubre -datos más recientes disponibles para estas tasas- observamos un deterioro en las tasas de rodamiento que se define como el porcentaje de cuentas de crédito que pasan de una categoría de morosidad a otra más grave en el mes siguiente. Este deterioro fue más pronunciado en el caso de las tarjetas de crédito y los créditos de libre inversión.

Para los créditos de libre inversión, la tasa de rodamiento para la franja de mora de 30-59 días fue del 72%, un aumento del 66% en septiembre de 2022, del 60% en octubre de 2021 y del 47% en octubre de 2019. Del mismo modo, la tasa de rodamiento para la franja de mora de 60-89 días fue del 81%, frente al 78% en septiembre de 2022, el 74% en octubre de 2021 y el 65% en octubre de 2019.

«Este deterioro en el comportamiento del consumidor, junto con la incertidumbre económica, podrían estar indicando una necesidad para las entidades de identificar de forma temprana a los consumidores que están siendo afectados por el contexto económico actual, y los distingan de aquellos que tienen el potencial de curarse solos», dijo Olivella. «Las entidades deben apalancar herramientas que les permitan separar a los consumidores distraídos de aquellos que tienen reales problemas de liquidez y dificultades para realizar pagos debido a una disminución de sus ingresos o a la inseguridad laboral, y diseñar estrategias de cobranza y asesoramiento adecuadas para cada grupo.»