En un momento de amplio consenso entre el mercado y los analistas, se prevé que la Junta Directiva del Banco de la República (JDBR) decidirá de manera unánime mantener la tasa de intervención en 13,25%.

Con ello, sería la primera decisión de pausa luego de la fase de incrementos que dio inicio en septiembre de 2021, tal que en 22 meses se pudo observar un aumento de la tasa repo de 1.150pb, el ajuste monetario más fuerte de lo corrido del siglo XXI, según un análisis del equipo de investigaciones económicas de Bancolombia.

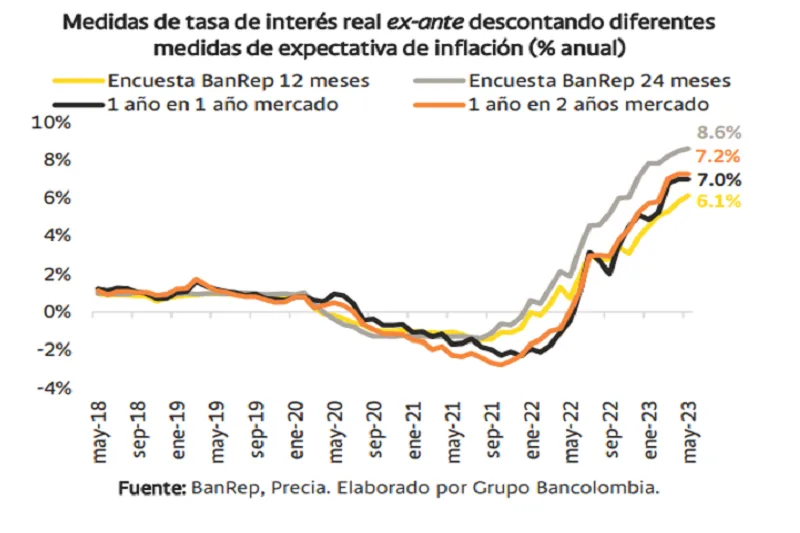

La evolución reciente de la inflación y sus expectativas serían la principal razón para prever este final de los aumentos de la tasa repo. En efecto, el descenso de la inflación anual por segundo mes consecutivo, a raíz de la fuerte caída que ha exhibido la inflación de alimentos y la estabilización del componente básico, ha llevado a que las expectativas de inflación estén mostrando una destacable reducción: según la encuesta del BanRep, las expectativas a 12 y 24 meses pasaron del máximo en enero de 7,86% y 4,6% a 6,4% y 4,2% en junio, respectivamente.

Así mismo, las expectativas de inflación provenientes del mercado de deuda pública también han mostrado importantes reducciones: la expectativa de 1 año en 1 año -a la que el Emisor hace más seguimiento- pasó de 7,4% a inicios de año a 5% en la última semana, un mínimo no observado desde diciembre de 2021.

Por su parte, diferentes indicadores líderes de actividad económica han mostrado importantes deterioros en lo corrido del año, como una señal de que la transmisión de la postura monetaria contractiva se empezó a hacer más evidente desde el 2T23. En este frente, se resalta la caída anual de 0,8% del ISE del DANE en abril a raíz de un fuerte declive de las actividades primarias y secundarias, sumado al incremento de la tasa de desempleo que pasó de 9,9% a 10,6% entre marzo y abril.

Por otro lado, los resultados de cuenta corriente y déficit fiscal han denotado una mejora de la vulnerabilidad externa del país, coherente con una menor percepción de riesgo país y apreciación de los principales activos locales. En este frente, la menor actividad económica ha permitido una relevante reducción de las importaciones, que se ha traducido en una importante corrección del desbalance comercial. A su vez, la publicación del Marco Fiscal de Mediano Plazo denotó que este año continuará el proceso de reducción del déficit del Gobierno y de la deuda pública.

Finalmente, desde el diferencial de tasas de interés y su relevancia sobre el flujo de capitales, la pausa por la que optó la FED permitiría que el BanRep tome el mismo camino. Para la anterior semana, el diferencial se mantuvo en 8,15pp, máximo desde 2008.

Más adelante, se espera que el primer recorte en tasa se dé en octubre, de modo que inicie una fase que predomine en todo el 2024, a raíz de la fuerte desaceleración económica y la tendencia consistentemente a la baja de la inflación. En las reuniones del Emisor del 4T23 habrían recortes por solo 75pb -consistente con una tasa repo de fin de año 12,5%- ante los estragos inflacionarios que desencadenaría el Fenómeno de El Niño sobre la inflación y sus expectativas, sumado al efecto indexación de un nuevo cierre de año de alta inflación y la posibilidad de otro incremento del salario mínimo de doble dígito.

Para 2024, una vez se disipen dichos eventos, se darían recortes por 400pb hasta llevar la tasa repo a 8,5% para el cierre de año.